Intézetünkben 2009-ben megvizsgáltuk, hogy az egyes fejlett országok az 1929-es válság óta hány év alatt tudtak kilábalni az olyan gazdasági válságokból, melyek pénzügyi krachhal is jártak és nemzetközi kihatásúak voltak. Kiderült, hogy a gazdasági recessziójuk átlagban közel 2 évig tartott. A visszaesés fázisát majdnem ugyanilyen hosszú pangás követte, amely alatt a gazdaságuk már nagyon lassan növekedni kezdett. Ezután, tehát átlagosan a recesszió kitörése után 4,5 évvel kezdődött a fellendülés.

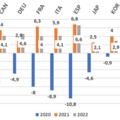

A 2007-2008-ban kitört gazdasági világválság és a fejlett kapitalista térségek nagyon lassú kilábalása immár 7 éve tart, és még mindig nem látszik a határozott növekedés reménye. Simai akadémikus bon mot-jával: ez az elhúzódó válsággörbe fürdőkád alakú. A fejlett országok 2014-2015-ben (részben az olajár esésével összefüggésben) deflációval, vagy ahhoz közeli helyzettel küzdenek. Európa és Japán gazdasága – most éppen kisebb javulás ellenére – elhúzódóan pang, a válság előtti GDP-jük színvonalát épphogy elérték. Az USA elmúlt években felmutatott 2,2-2,4%-os, mérsékelt – de a legfejlettebb országok között kiemelkedő – növekedése 2015 első negyedévében megtorpanni látszott (bár sok elemző ezt átmenetinek reméli). Kína szárnyalása lassul, a korábban igen dinamikus félperifériás és perifériás országcsoport (a többi BRICS ország, Közel-Kelet, Latin-Amerika) növekedése erősen lefékeződött.

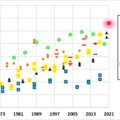

Legfeljebb a további visszaesést hárította el, de nem pörgette fel a gazdaságokat sem a forgalomban lévő pénzmennyiségnek a GDP növekedést 2-3szorosan meghaladó bővülése, sem az alacsony kamatszint, sem az állami gazdaságmentő (jórészt bankmentő) és gazdaságösztönző politika, sem a központi bankok mérlegfőösszegének gyors növekedése, sem az államok további eladósodása. Ellenben szárnyalnak a tőzsdeindexek (a tőzsdén kívüli derivatív és valutaspekulációs – ún. OTC – piacok csak 2013-ig voltak dinamikusak, most éppen megtorpantak), sok országban újra megugrottak az ingatlanárak. A legnagyobb befektetőházak, a leghíresebb makrogazdasági elemzők 2014 eleje óta hangoztatják, hogy újabb pénzügyi buborékok kipukkadása fenyeget. Azonban eddig a megingásokat, pl. 2014 áprilisában a tőzsdék hirtelen esését, a pénzpumpa újabb beindításával elkerülték.

Az izgalmas, elméleti és rendszerösszefüggéseket is érintő kérdés az, hogy miért nem pörög fel a világgazdasági növekedés annak ellenére, hogy a fejlett és a feltörekvő országok többsége az elmúlt 7 évben összességében igen laza pénzpolitikát és óvatosabban, de határozottan, gazdaságösztönző költségvetési politikát folytatott (az EU ez utóbbit tekintve nagyrészt kivétel). Ezt a már sok tudományos elemzőt foglalkoztató kérdést 2013-ban Larry Summers, volt amerikai pénzügyminiszter (2015-ös írása ugyanerről itt), majd Paul Krugman „legalizálta” a főirányú közgazdászok között, ezzel a sajtóban és az érdeklődő közvélemény előtt is. Az IMF Wold Economic Outlook-jának 2014. októberi kiadása is ezzel foglalkozott.

Summers azt a lehetőséget vetette fel, hogy a lassú növekedés nem időleges, hanem az elhúzódó (szekuláris) stagnálás korszakának kezdetét jelentheti. Nyilvánvaló a példa: Japán a tokiói tőzsde 1987. évi összeomlása óta ilyen növekedési válsággal küzd. Koncepciója szerint a szekuláris stagnálás azzal függ össze, hogy a megtakarítások (globálisan is) tartósan meghaladják a beruházási keresletet. Normál esetben a csökkenő (központi bank által csökkentett) irányadó kamatláb állítja helyre az egyensúlyt a megtakarítás és a beruházás között. Ez a mechanizmus azonban nem működik, ha a reálkamat zéró alá süllyed és nagyon alacsony az infláció – mint napjainkban. A kamatot nem lehet annyira a negatív tartományba vinni, amennyire az egyensúly helyreállításához szükséges lenne. A megtakarításokkal rendelkezők – az alacsony vagy negatív kamat miatt – a pénzüket nem banki betétkönyvbe teszik, hanem nagyobb kockázatú értékpapírokat vesznek, ezzel megnő a buborékok terjedelme és kipukkadásuk veszélye. Ami pedig az alacsony beruházási keresletet illeti, azt az óvatos költségvetési politika, a lassú technikai fejlődés, a profitábilis ágazatok (pl. telekommunikáció) rizikója, a strukturális reformok elmaradása és a pénzügyi szabályozás merevsége okozza.

Summers koncepciója – a megítélésem szerint – a jelenségek szintjén (lényegében reálisan) ragadja meg a jelenlegi helyzetet. Az én nézetrendszerem a gazdasági érdekek felől közelít, s azt gondolom, hogy ez mélyebb magyarázatot ad. Szerintem az elhúzódó világgazdasági pangásnak és az újabb buborékoknak a profitmechanizmusokban rejlő okai vannak.

- A gazdasági válság feladata az lenne, hogy eltakarítsa a régi, nem versenyképes termelő apparátust, és a válsággal mélybe taszított reálgazdasági profitszintet újra feltornázza az új, termelékenyebb technika bevezetésével. A mentőcsomagok és a laza pénzpolitika megakadályozta, hogy a válság elvégezze a dolgát. (Az más kérdés, hogy ezzel egyelőre elmarad a talán az 1929-33-as Nagy Válsághoz hasonló tragédia.)

- A mai kapitalizmusban a pénzügyi befektetések hozama magasabb és gyakran biztosabb, mint a reálgazdaságiaké. Ezért a tőke jó része elkerüli az értéktermelő ágazatokat és a pénzügyi luftballont növeli. Statisztikailag kimutatható, hogy miközben sok bank mérlegfőösszege nőtt, a nem pénzügyi (termelő és szolgáltató) intézmények hitelezése tovább csökkent az elmúlt években. Ráadásul a termelő vállalatok is széles körben a spekulációs piacokon fialtatják szabad eszközeiket. A pénzügyi szférában a (lényegében virtuális) árfolyam- és hozamnövekedések a minősítő intézmények által vezéreltek („célárfolyamok”).

- A gazdasági mentőcsomagok és főleg a termelés kitelepítése a félperiféria országaiba gyakran megmentette a korábbi technikai apparátusokat (profitabilitásukat), elmaradnak az új fejlesztések.

Több más mellett a felsorolt tényezők az elhúzódó lassú növekedés okozói. Egy utolsó megjegyzés: a GDP-ben kimutatott gazdasági növekedést önmagában nem idealizálom. Különösen nem egy olyan korszakban, amikor annak egyre nagyobb hányadát a mesterségesen gerjesztett, pl. a fogyasztási cikkek műszaki lerontásából, életidejének csökkentéséből, javíthatatlanságából adódó, társadalmilag pazarló és környezetellenes fogyasztás kielégítését szolgáló termelés, valamint a szolgáltatások rubrikában a sokszor teljesen fedezet nélküli értékpapírok virtuális felértékelődése teszi ki, s amikor a mai érdekviszonyok mentén a javak elosztása és fogyasztása világszerte egyre egyenlőtlenebb. Azt azonban sokan elfelejtik a zéró növekedés hívei közül, hogy a kapitalizmus társadalmi-gazdasági modellje dinamikus növekedés hiányában azonnal súlyos egyensúlyi zavarokat mutat. Ha nincs növekedés, akkor alacsony vagy elfogy a profit, csökken a költségvetési bevétel, nő az adósság, erősödik a társadalmi nyugtalanság stb. Sok jel szerint a kapitalizmus eddigi társadalmi-gazdasági modellje beteg, kimerítette lehetőségeit.

Farkas Péter