A digitalizáció és az Ipar 4.0 fogalma hazánkban is nagyon felkapott. Joggal, hiszen az Ipar 4.0 egy összetett, több pillérből (az egyik a digitalizáció) álló rendszer, ami átalakítja a vállalatirányítást, termelés-szervezést és a versenyképesség fenntartásához ma már szinte elengedhetetlen. Már 2015-ben felismerték egyes ipari és kormányzati szervezetek ennek fontosságát, és különböző szervezetek, ösztönző projektek indultak elsősorban a vállalatok számára.

Az Ipar 4.0 Nemzeti Technológiai Platform Szövetség 2016-ban alakult több mint 100 résztvevővel, akik hat szakértői munkacsoportba tömörülnek. Az IVSZ (Szövetség a Digitális Gazdaságért) az infokommunikációs iparágak legnagyobb szervezete 1991 óta, 450 tagvállalattal. Hozzájuk kapcsolódik a “Mintagyárak” és a “Modern Gyárak Éjszakája” programsorozat is. 2015-ben jött létre a Digitális Jólét Program, ami a vállalati és társadalmi digitális fejlesztést tűzte ki célul. Sokféle tematikus digitális stratégiát alakítottak ki, 2017-ben elindult a DJP 2.0 és az 5G Koalíció is. A Mesterséges Intelligencia Koalíció pedig 2019 tavaszán jött létre.

Számos felmérés készült a magyar vállalatok helyzetéről, digitális „állapotáról”, felkészültségéről az Ipar 4.0 bevezetése tekintetében.[1] Ezek eredménye röviden összefoglalva az, hogy a hazai cégek – főleg a kis- és középvállalatok – többsége felkészületlen, nincs középtávú stratégiája sem. Ugyanakkor a külföldi multinacionális vállalatok jóval előrébb járnak az Ipar 4.0 és a digitalizáció bevezetése terén.

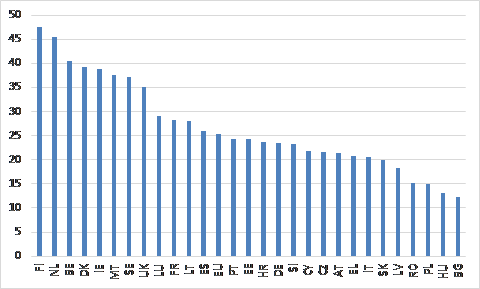

Nézzük, mit mutatnak az európai statisztikák. Az egyik legtöbbet idézett mutató a Digital Economy and Society (DESI) mutató, aminek egyik része az üzleti digitalizációt méri (1. ábra)

- Ábra: DESI – Üzleti Digitilizációs index, 2020

Forrás: https://digital-agenda-data.eu/datasets/desi

Hazánk e téren az európai országok között az utolsó előtti helyet foglalja el még mindig. De nézzünk más mutatókat! Az OECD statisztikai adatbázisa számos infokommunikációs vállalati mutatót rögzít, méret és ágazat szerinti bontásban is.

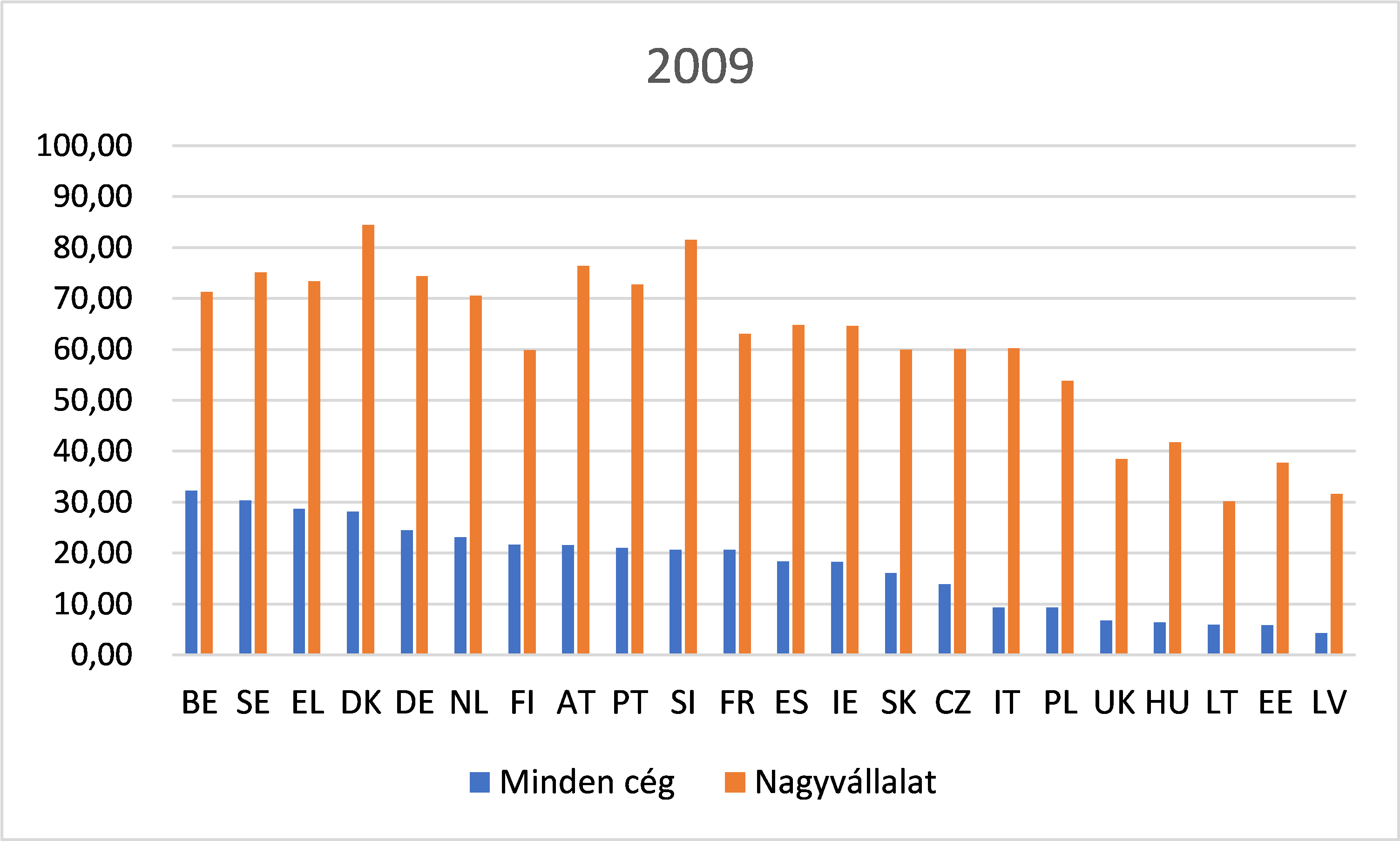

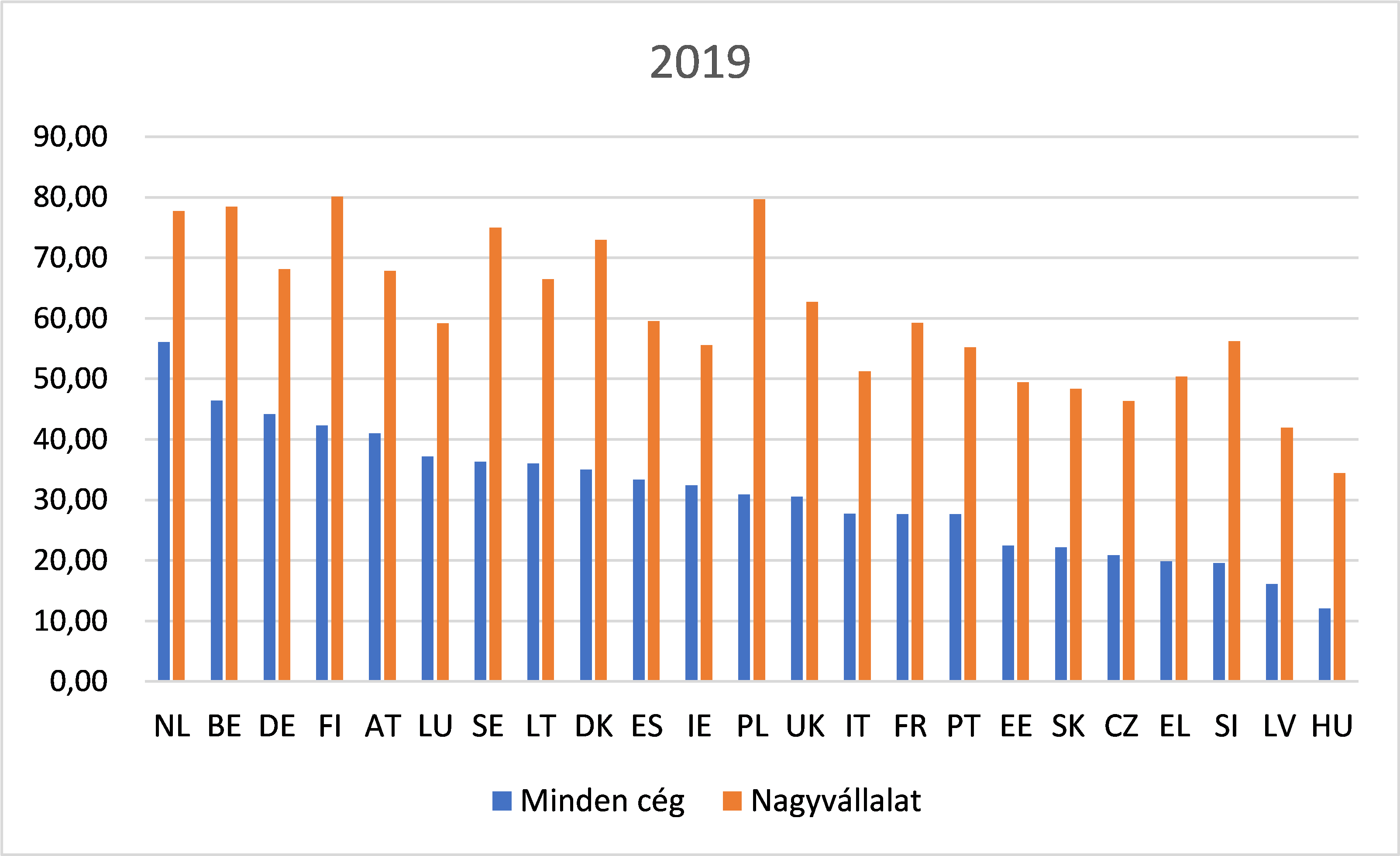

Az egyik ilyen például, hogy a vállalatok hány százaléka használ ERP vállalatirányítási szoftvert. Az ERP szoftver nyomon követi a szervezeti erőforrásokat, illetve a vevői megrendeléseket, alvállalkozói rendeléseket munkabér költségeket is. A rögzített adatokat megosztja a szervezeti egységek között, megkönnyítve és felgyorsítva az információáramlást. 2019-ben Magyarország az utolsó helyen állt az ERP-használó cégeket tekintve (2. ábra). Az ábrán az is látszik, hogy az átlagosnál jóval magasabb a nagyvállalatok aránya az ERP használatában minden országban.

- ábra: ERP-t használó vállalatok aránya, %

Forrás: OECD “ICT access by business” adatbázis

Még valami észrevehető az ábrákon, ha összevetjük a 2009-es és 2019-es adatokat. Tíz évvel korábban a balti országok hazánk mögött utolsók voltak a sorban, azóta azonban jóval megelőzték a magyar cégeket (Litvánia egyenesen a harmadik helyre ugrott). Relatíve a magyar helyzet tehát nem javult, hanem egyenesen rosszabbodott.

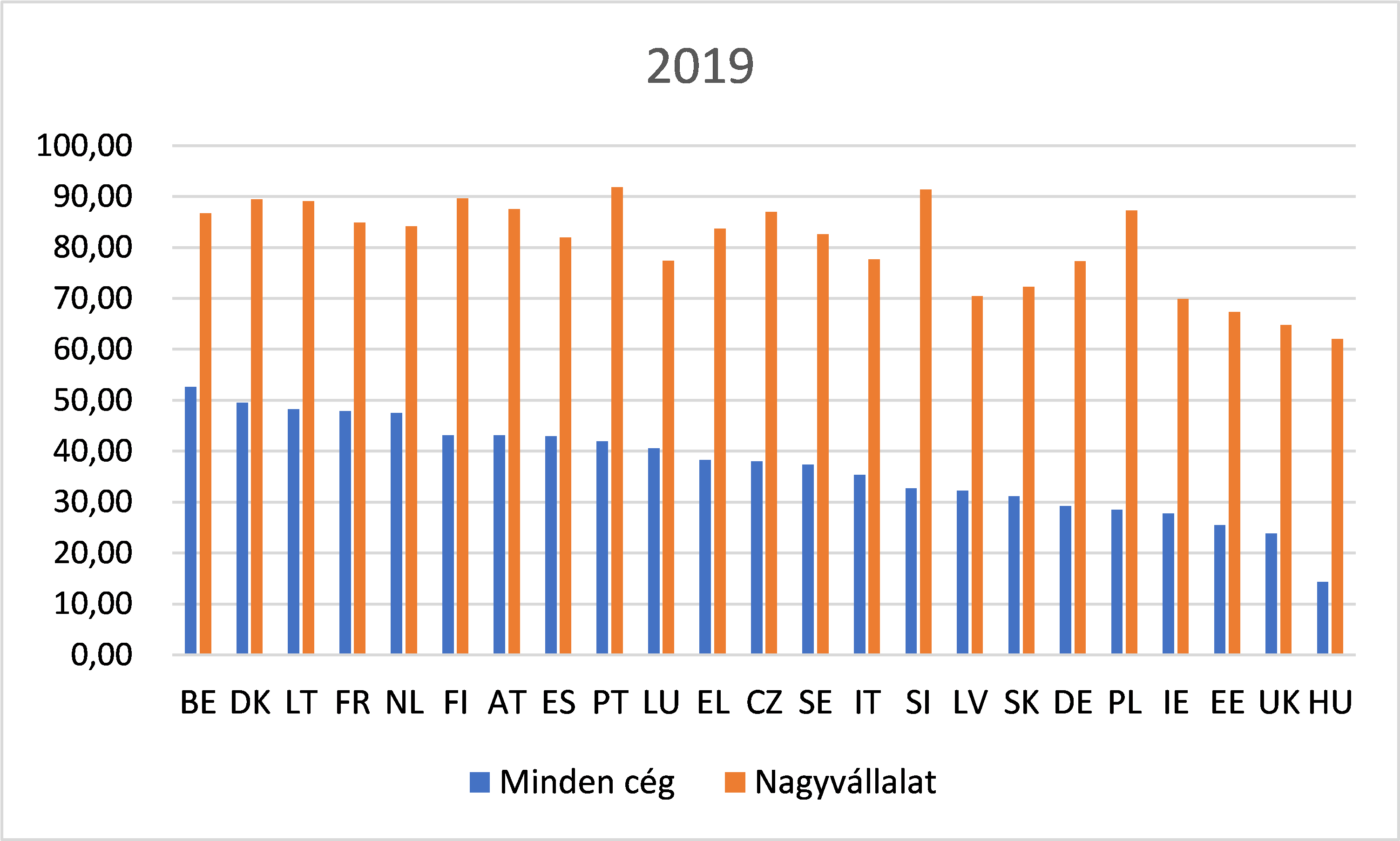

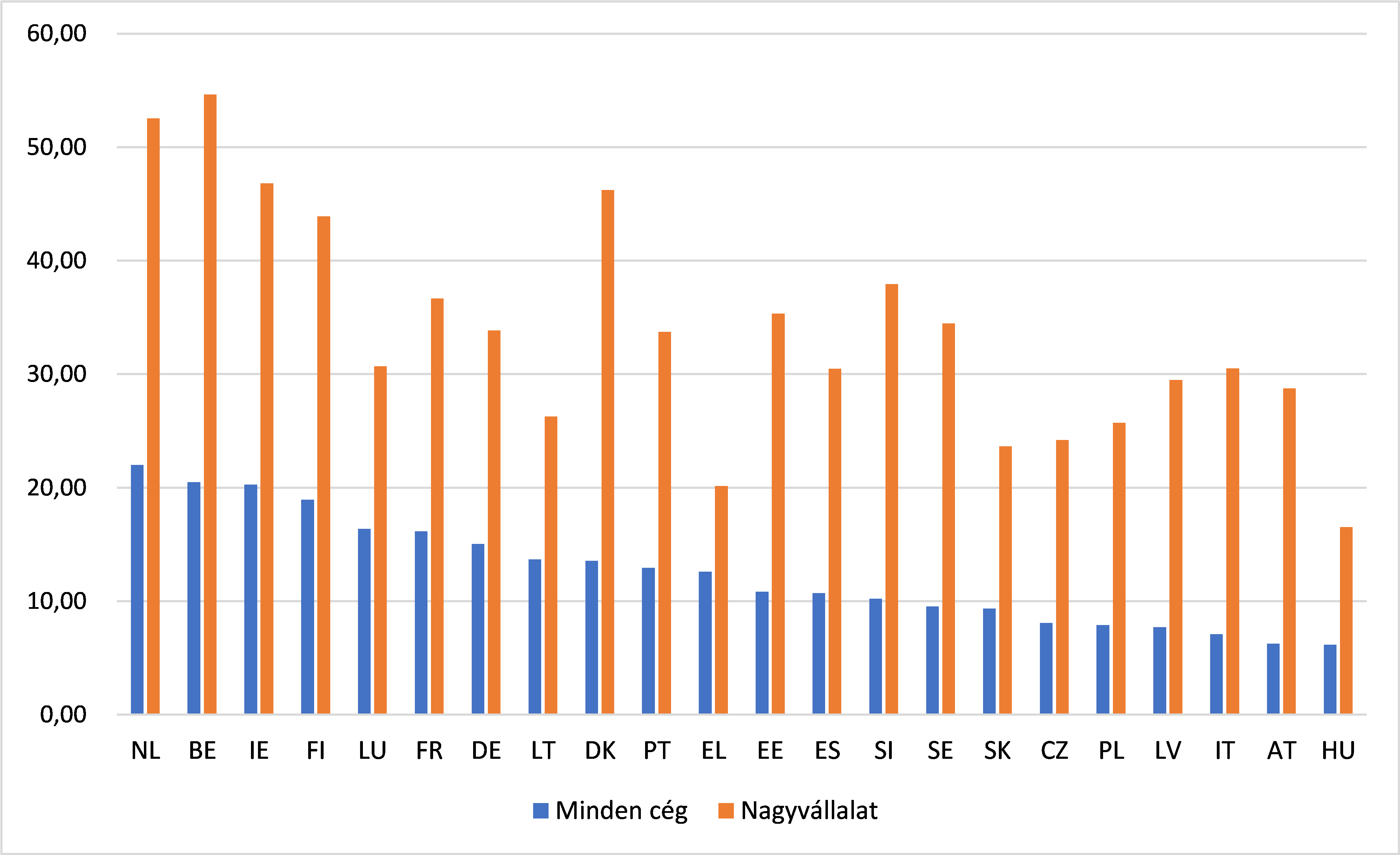

Nézzük meg, mi a helyzet az ügyfélkapcsolat-kezelési (CRM) szoftverrel. A CRM rendszer nemcsak az ügyfelek adatait tárolja, kezeli, de marketing, értékesítési kampányokat is kezel.

A 3. ábrán látható adatok szerint Magyarország ismét sereghajtó. Viszont most stabilan, vagyis tíz év alatt semmit nem javult relatív pozíciónk, de nem is romlott (nem volt hova).

- Ábra: CRM-et használó vállalatok aránya, %

Forrás: OECD “ICT access by business” adatbázis

A balti országok itt is javítottak pozícióikon és az is látható, hogy a nagyvállalatok a CRM alkalmazása terén is aktívabbak, mint az átlag.

Mi a helyzet a nagyméretű adatállományok (Big Data) elemzésével? 2018-ra vannak adatok, ez a 4. ábrán látható – sejthetjük, melyik ország az utolsó.

- ábra: Vállalatok, akik már foglalkoztak Big Data elemzéssel, % (2018)

Forrás: OECD “ICT access by business” adatbázis

A fenti ábrákból kiderül, hogy a digitális megosztottság (digital divide), amiről számos elemzés készült – legutóbb a Világbank egy nagyobb tanulmánya foglalkozott vele – kettős értelemben létezik. Egyrészt földrajzilag, másrészt a nagyvállalatok és a KKV-k között, erősen az előbbiek javára.

Kérdés, hogy a több éve létező magyar kormányzati szervezetek, programok, stratégiák miért nem tudtak javítani hazánk pozícióin a vállalati digitális tevékenység területein? Elsősorban a KKV-król beszélünk, mint e programok célcsoportjairól. Valószínűleg részben az ösztönző programok közötti jobb összehangoltság lenne szükséges. Továbbá felmérések, interjúk alapján a válasz az átlagos magyar vállalatvezető mentalitásában, képességeiben is keresendő (bár van néhány kivétel), itt említhető a nehezen tanulás, elégtelen képzés, régimódi szemlélet. Esélyt a generációváltásban látnak a szakértők[2]. Már amennyiben az újabb generáció valóban átveszi a cégeket és a hazai üzleti környezet elismeri, ösztönzi a modern szemléletváltást, innovációt.

Éltető Andrea

[1] Ezek összegzését lásd pl. itt: https://industry40fdi.files.wordpress.com/2020/10/hungary-report.pdf

[2] Ez a vélemény az idén ősszel intézetünkben rendezett konferencián előadóktól is elhangzott: http://vki.hu/news/news_1531.html