Lassuló gazdaság, romló versenyképesség, növekvő munkanélküliség, csigatempóban javuló közpénzügyek –, hogy csak néhányat említsünk a francia gazdaság aktuális és akutnak tűnő problémái közül. Ráadásul ezek a problémák összefüggnek, egymást erősítik és könnyen negatív spirálba rendeződhetnek. Megoldásuk egyre sürgetőbb szükségszerűség, de ehhez előbb meg kell érteni, hogyan alakulhattak ki.

A leggyakrabban hangoztatott ok a francia gazdaságpolitika viszonylagos mozdulatlansága, a világgazdasági változásokra való lassú reagálása. Ez a lomhaság már a válság előtt is érezhető volt, amennyiben a francia vállalkozások (mérettől függetlenül) nem voltak képesek olyan mértékben nemzetközivé válni, az egyre jobban megnyíló világpiac lehetőségeit kihasználni, mint más, hasonlóan fejlett országok cégei. A hazai szabályozás protekcionista jellege – a verseny mesterséges korlátozása egyes szektorokban és szakmákban – a munkaerőpiac merevsége, a szociális védőháló nagyvonalúsága stb. eleinte inkább előnynek tűnt: a francia gazdaságot 2008/2009-ben nem rázta meg annyira a válság, mint a szomszédos országokét. A gazdasági visszaesés és a munkanélküliség növekedése is az európai átlag alatt maradt. Ugyanakkor, ami előny volt recesszió idején, az hátránnyá vált fellendüléskor, illetve kiderült róla, hogy elviselhetetlenül sokba kerül, ezért a „visszanyesése” elkerülhetetlen.

A francia államadósságot nem a refinanszírozás növekvő piaci költségei emelték a GDP 90 százaléka fölé. Bár a német és francia tízéves lejáratú államkötvények kamata közötti különbség (spread) a válság hatására kitágult, illetve 2011 második fele és 2012 első fele között ideiglenesen az addigi kettő-négyszeresére nőtt, a francia államadósság piaci refinanszírozása napjainkban történelmileg nagyon alacsony piaci kamatok mellett valósul meg. 2013 áprilisában még negatív kamat is előfordult a három hónapos államkötvények piacán. Végső soron a mozdulatlanság, a mélyreható strukturális reformok halogatása tartotta/tartja viszonylag magas szinten a hiányt, illetve nyomta/nyomja följebb és följebb az államadósságot. Legkésőbb a válság kitörésekor a franciáknak lépniük kellett volna: német mintára átalakítani a munkaerő-piaci szabályozást, megreformálni a szociális rendszert, az oktatás/képzés és a vállalati szféra kapcsolatainak javításával, valamint a kis- és közepes cégek exportjának ösztönzés kihasználni a globalizációban rejlő lehetőségeket, a feltörekvő térségek lendületét.

A késlekedés a gazdasági versenyképesség romlásához, valamint a közpénzügyi egyensúly megbomlásához, az adósság súlyos, generációkat érintő felduzzadásához vezetett. Ilyen körülmények között a pénzpiac (a spread már említett kitágulása révén) „finoman”, a brüsszeli bizottság pedig határozottan az államháztartás rendbetételére szorítja a francia kormányt. A 2011 második felétől induló megszorítások politikája azonban eleinte nem volt és – tekintettel a közelgő elnök- és parlamenti választásokra – nem is lehetett eléggé mélyreható ahhoz, hogy a fenti trendeket megfordítsa. Ehhez jött az új szocialista hatalomnak a választási ígéretek teljesítése jegyében elvesztegetett első féléve, míg végre 2013 novemberétől elkezdődhettek az átfogóbb reformok.

A megszorítások, amilyen felemás eredményt hoztak eddig a közpénzügyekben, olyan „hatékonynak” bizonyultak a válság első hulláma után visszatérő növekedés megfojtásában. A francia gazdaság 2011 elején, éves szinten, még 2,7 százalékos ütemben bővült. 2010 közepe és 2011 közepe között 200 ezer új állás jött létre. Azóta a növekedés gyakorlatilag megszűnt, a munkanélküliek száma pedig folyamatosan nő. 2012-ben már a francia gazdaság hagyományos húzóerejének számító lakossági fogyasztás is csökkent (-0,4%), amire pedig az utolsó több hatvan évben csupán egyetlen egyszer (1994-ben) volt példa.

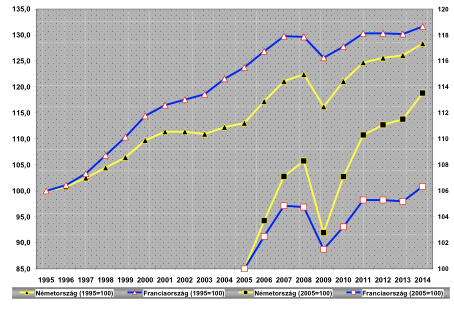

A gazdaság lassulása miatt egyre nagyobb az aggodalom, hiszen ilyen körülmények között szűkül a kormány mozgástere, és egyre komolyabb társadalmi-politikai ára van a strukturális reformoknak. Sokan félnek attól, hogy a pénzpiaci bizalom és türelem sem tart örökké, visszatérhet a magasabb spread korszaka, ami az adósság-refinanszírozás drágításával tovább rontaná a növekedési esélyeket. Az 1. ábrából látható, hogyan szakadt el a német és a francia gazdaság növekedési üteme 2005 után. Ugyanakkor az is látható, hogy hosszabb időszakot vizsgálva, fordított helyzet is kialakult már: 1996-2005 között a francia gazdaság minden évben gyorsabban növekedett, mint a német.

1. ábra

Franciaország és Németország kumulált reál GDP növekedése

(1995=100 bal skála; 2005=100 jobb skála)

Forrás: Eurostat (web) – a 2013-ra és 2014-re vonatkozó adatok előrejelzésen alapulnak. http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tec00115

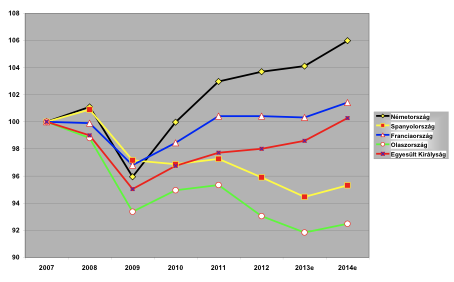

Azt is világosan látni kell, hogy a lassú növekedés, a versenyképességi problémák és az államháztartási egyensúlytalanság korántsem csak a francia gazdaság problémái. A növekedés tekintetében például, az EU öt legnagyobb gazdasága közül 2007-2012 között csak Németország mutatott fel jobb eredményt, mint Franciaország. (lásd 2. ábra) Többek között ez a viszonylagosan jó teljesítmény az oka annak, hogy a strukturális gyengeségek és rossz kilátások ellenére, legalábbis egyelőre, megbecsült befektetésnek számít a francia állampapír. Ugyanakkor nem feledhető Franciaországnak a – mind adósságfinanszírozás, mind pedig közvetlen befektetés és export tekintetében – a válság által leginkább érintett mediterrán országoknak való nagyfokú kitettsége, amely növeli a piac rossz hírekre való érzékenységét és általában a francia pénzügyi pozíció sérülékenységét.

2. ábra

Az EU legnagyobb gazdaságinak kumulált reál GDP növekedése (2007=100)

Forrás: Eurostat (web) – a 2013-ra és 2014-re vonatkozó adatok előrejelzésen alapulnak. http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tec00115

Természetesen, a makrogazdasági problémák mögött sok-sok mikro-probléma rejtőzik. A francia vállalatok bel- és külpiaci versenyképességi gondjai elsősorban abból adódnak, hogy az utóbbi években már nem csupán az alacsony (pl. textil-ruházat), vagy közepesen alacsony technológiai színvonalat igénylő (pl. fémcikk- vagy hajógyártás), de a közepesen magas technológiát alkalmazó szektorokban (pl. járművek, gépek, elektromos berendezések gyártása) is egyre nagyobb versenyt támasztanak velük szemben a feltörekvő országok viszonylag alacsony telephelyi költségekkel rendelkező vállalkozásai. A franciák az otthoni merev munkaerő-piaci szabályozás (valamint a GDP-ben mérve igen jelentős jövedelem-központosítás) okozta magas költségek, illetve a külföldi piaci szereplők által támasztott árverseny körülményei között egyrészt a bruttó fedezetük rovására, másrészt teljes ipari termelési rendszereik re-lokalizációjával próbálják menteni piaci részesedésüket. A csökkenő profitabilitás azután negatívan hat vissza a kutatási-fejlesztési, illetve beruházási tevékenységükre, ami közép- és hosszabb távon tovább rontja nemzetközi versenyképességüket.

A kitörési pont – az elavult és drága foglalkoztatási és szociális politikák átszabása, vagyis a költségoldali enyhítés mellett, német mintára – a magasabb hozzáadott értéket képviselő, minőségi termékek irányába történő elmozdulás lehet. Nem arról van szó, hogy Franciaország ne lenne jelen, vagy akár sikeres is több ilyen szektorban (pl. repülő- és űripar, gyógyszeripar, luxusipar stb.), hanem arról, hogy ezek a szektorok még nem képviselnek elegendő súlyt a francia gazdaság egészében. Még túl nagy a súlya a nemzetközi (ár)versenynek jobban kitett, alacsony illetve közepes technológiai szintet képviselő szektoroknak, illetve azokon belül is (pl. autógyártás) a viszonylag kisebb hozzáadott értéket képviselő (pl. kis és alsóközép kategóriájú) termékeknek.

A szocialista kormány 2013 novemberében – a vállalatoknál, a minimálbér 1 és 2,5 –szerese közötti béren foglalkoztatottak után fizetendő járulék egy részének (kb. 6 százalékának) elengedésével, évi 20 milliárd euró többletforrást hagyó ún. „Versenyképességi Paktummal” – elindult a mélyreható strukturális reformok útján. További fontos lépés volt a szociális partnerek között 2013 januárjában létrejövő egyezség alapján május közepén már a parlament által is kodifikált munkaerő-piaci reform. Ez utóbbi némi rugalmasságot visz a foglalkoztatás bonyolult rendszerébe (munkaidő, munkabér, vállalaton belüli átcsoportosítás témában), segítve ezáltal a francia vállalatokat, miközben megerősíti a dolgozók jogait: nagyobb biztosítékot ad az állasok megtartására, kiszélesíti az átképzési lehetőségeiket, javítja a társadalombiztosítási pozíciójukat, visszaszorítja a meghatározott idejű foglalkoztatás terjedését. Továbbá napirenden van a szociális juttatások megkurtítása (bizonyos jövedelmi szint fölött), valamint egy átfogó nyugdíjreform (munkában töltött idő és nyugdíjkorhatár emelése, nyugdíjak csökkentése, a közalkalmazottak kedvező elbánásának „amortizálása”), valamint az egészségügyi és a munkanélküliségi ellátás felülvizsgálata is.

A brüsszeli bizottság nemrégiben két év haladékot adott Franciaországnak a túlzott deficiteljárás alóli kikerülésre, az államháztartási hiánynak a GDP 3 százaléka alá vitelére. Ily módon 2013 helyett 2015-re kell rendbe tenni a közpénzügyeket. Kérdés, hogy ez a haladék elegendő központi forrást hagy-e a kormánynál arra, hogy a szükséges reformok mellett a gazdasági növekedés újraélesztésére is maradjon erő. Tény, hogy a vállalatoknak juttatott 20 milliárdos könnyítést egyelőre a belső (közületi és magán-) fogyasztás fogja megsínyleni, amit persze a cégek külpiaci sikereinek indirekt hatása részben ellensúlyozhat.

Franciaország nincs egyedül a reformjaival: Olaszország, Spanyolország és a sor más konkurens hasonlóan átfogó átalakítást tervez, illetve hajt végre. Optimális esetben ezek a reformok akár egymást is erősíthetik, és az EU válságövezetéből sikeres régió is lehet, ugyanakkor a társadalmak tűrőképességében esetleg kialakuló repedések is kölcsönhatásba kerülhetnek egymással.

Somai Miklós