A pénzügyi rendszer jelentősége az elmúlt harminc-negyven évben robbanásszerűen megnövekedett és kezdett „elszakadni” a reálgazdasági folyamatoktól. A pénzügyi piacok és intézmények, a pénzügyi elit növekvő jelentőséggel bír a nemzetgazdaságokon belül és nemzetközi szinten is. A tőkefelhalmozás egyre inkább pénzügyi csatornákon keresztül zajlik a kereskedelem és árutermelés hagyományos csatornái helyett. A pénzügyi piacok pedig dominálnak a hagyományos mezőgazdasági és ipari kereskedelmi piacok fölött. Hatalmas jelentőségre tett szert a tőzsdén kívüli kereskedés: 15 naponta a világ teljes bruttó hazai termékének megfelelő összeg fordult meg a spekulációs (OTC) piacokon. A devizaforgalom mértéke is megugrott. A Bretton Woods-ban kialakított rendszerben, 1971-ig, a valuták árfolyama egymáshoz, a dollár árfolyama az aranyhoz kötődött, és a valutakereskedelem közvetlenül a reálgazdasági tevékenységekhez kapcsolódott. 1971 után azonban ez megváltozott: míg a napi devizaforgalom 1980 és 2010 között mintegy harmincszorosára, 120 milliárd dollárról közel négybillió dollárra emelkedett, az éves globális árukereskedelem 1980 és 2008 között „csak” nyolcszorosára nőtt. A globális devizapiaci forgalom 2010-ben hozzávetőleg hetvenszer akkora volt, mint a világ árukereskedelme.

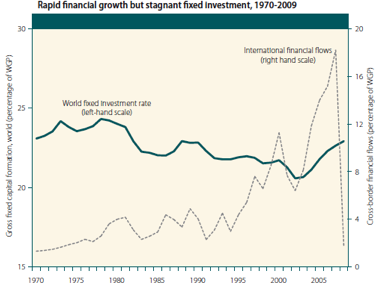

Bár a fenti ügyletek történhetnek biztosítási céllal is, mégis azt mondhatjuk, hogy a pénzügyi piacok egyre inkább a spekuláció terévé váltak. Ehhez nagymértékben hozzájárult a világ piacain végigsöprő liberalizáció és dereguláció. A nyolcvanas és kilencvenes években a tőkeáramlások liberalizációjától a hosszú távú, az egyes országok gazdaságára pozitív hatást gyakoroló befektetések mértékének növekedését várták a szakértők. Ehelyett azonban a hosszú távú beruházások mértéke stagnál, míg a nemzetközi tőkeáramlás mértéke jelentősen megugrott. A következő ábra is azt mutatja, hogy a nemzetközi tőkeáramlás 1970 és 2009 között jelentős mértékben nőtt (szaggatott vonal), míg a hosszú távú befektetések mértéke stagnált.

Forrás: UN World Economic and Social Survey, 2010 Chapter V: Reforming the international financial architecture, p.103

A fenti ábra jól illusztrálja, hogy a hosszú távú ipari vagy mezőgazdasági beruházások helyett a spekulatív, rövid távú haszonszerzési céllal történő befektetések kerültek előtérbe az 1970-es évektől kezdődően. Az ún. „forró pénzek” világszerte a legmagasabb hozamot hozó lehetőségeket keresik. Mivel a pénzügyi befektetések hozama tartósan magasabb volt (és magasabb napjainkban is), mint a hosszú távú reálgazdasági befektetések hozama, a befektetők figyelme a spekulatív pénzügypiaci kereskedelem felé fordult.

Samir Amin Ending the Crisis of Capitalism or Ending Capitalism c. könyvében a pénzügyi szférában 15%-os hozamról beszél, míg ezzel szemben a termelő szférába történő befektetések átlagos hozamát mintegy 5 százalékra taksálja. Érthető tehát a befektetők magatartása. Az Amerikai Egyesült Államokban például a teljes profitállományon belül a pénzügyi szektor profitja az 1981-es 14 százalékról 39 százalékra emelkedett 2001-re. 2006-ban már a teljes amerikai profitállománynak több mint 40 százaléka a pénzügyi szektorban keletkezett.

A spekuláció elvileg kívánatos jelenség, hiszen pozitív hozadéka, hogy hozzájárul a pénzügyi piac hatékonyságához. Az egyensúlyitól eltérő árakat az egyensúlyi árhoz közelebb tolja, és közvetve elősegíti a pénzpiac mélyülését, a pénz áramlását a gazdaság szereplői (megtakarítók és befektetők) között. Azonban a gyakorlatban a spekuláció térnyerése számos problémát okozott és okoz: az árfolyamok volatilitása és a hirtelen tőkekivonások számos regionális pénzügyi válsághoz vezettek és nagy szerepet játszottak a másodrendű jelzálogpiaci válság kirobbanásában. A tőzsdéken tapasztalható „csordaszellem” sok esetben a prociklikusság irányába hat: a gazdasági fellendülés időszakában eufóriához vezethet, míg recesszió esetén felgyorsíthatja az összeomlást.

Összességében tehát a megnövekvő hirtelen tőkemozgások és az árfolyamok volatilitása miatt a nemzetközi pénzügyi rendszer határozottan instabilabbá vált a hetvenes évek óta. A Nemzetközi Munkaügyi Szervezet, az ILO által 2010-ben közzétett jelentés megállapítja, hogy világszinten a pénzügyi válságok gyakoribbá váltak: a rendszerszintű bankválságok tízszer gyakoribbak voltak a kilencvenes években, mint a hetvenes évek végén. A pénzügyi válságok hatalmas gazdasági és társadalmi károkat okoznak, így a pénzpiaci szabályozás mindenkori célja az ilyen jellegű válságok bekövetkezési valószínűségének csökkentése. A liberalizált, egymáshoz ezer szállal kötődő piacokon az egyes országok szabályozó felügyeletei egyre nehezebben tudnak megálljt parancsolni az országok gazdaságát negatívan érintő pénzpiaci mozgásoknak szabályozás útján.

Nemzetközi szintű, összehangolt, egységes szabályozásra lenne szükség. A válságot megelőző harminc-negyven évben ezzel éppen ellentétes irányú folyamatnak lehettünk tanúi: a pénzpiacok működését felügyelő szabályokat fokozatosan lazították, az egyes országokban számos szempontból eltérő szabályozási környezet alakult ki. Ráadásul a szabályok megkerülésére létrehozott árnyékbankrendszer és tőzsdén kívüli kereskedelem segítségével gyakran a bankok és tőzsdék működésére vonatkozó előírásokat is figyelmen kívül hagyva tevékenykedtek a pénzpiaci szereplők. (A szabályozatlan szféra forgalma csak az Amerikai Egyesült Államokban 5,9 billió dollár volt 2007-ben, amely a szabályozott bankrendszer ugyanebben az évben produkált 9,4 billiós forgalmához képest közel 63%-os (!) arányt jelent, tehát korántsem elhanyagolható.) A válság rávilágított a deregulált piacok tevékenységéből fakadó súlyos veszélyekre, így a pénzpiaci szereplők, nemzetközi szervezetek és államok egyetértenek abban, hogy változásra van szükség. Azonban a változások jellegéről, mértékéről már megoszlanak a vélemények. A válság súlyosabb pillanataiban felmerült a nemzetközi pénzügyi rendszer egészének és azon belül a szabályozásnak a reformja, de miután a teljes összeomlást átmenetileg sikerült elkerülni, a reformok iránt is csökkent a lelkesedés.(Ebben nagy szerepe van a pénzpiaci szereplők intenzív lobbitevékenységének)

Visszatérő kérdés a szabályozás területén a pénzügyi tranzakciók megadóztatása. Először James Tobin Nobel-díjas amerikai közgazdász tett javaslatot a valutaügyletek kismértékű megadóztatására 1972-ben. Tobin úgy vélte, hogy azok a nemzetközi pénzmozgások, amelyek az árfolyamok ingadozásából próbálnak hasznot húzni, negatív hatással vannak a világgazdaságra. A javasolt adó a hosszú távú befektetőkre, illetve a külkereskedelmi forgalomra valószínűleg elhanyagolható hatást gyakorolna, azonban – ahogy Tobin fogalmazott – „némi homokot szórna a spekuláció jól olajozott kerekei közé”, másrészt jelentős többletbevételt eredményezne az adót kivető állam számára. Természetesen egy ilyen adó bevezetésének csak akkor lenne értelme, ha globális, vagy legalábbis regionális egyetértés alakulna ki. Ellenkező esetben a pénzpiaci szereplők nagy valószínűséggel megtalálnák az elkerülés módját, és egy nemzeti vagy bizonyos országokban bevezetett regionális Tobin-adó elsősorban a helyhez kötött működő tőkét és a lakossági betéteseket sújtaná.

Az elmúlt negyven évben nem sikerült konszenzust elérni, napjaink válsága kapcsán azonban a pénzügyi tranzakciók megadóztatása ismét napirendre került. Az Európai Bizottság tavaly hivatalos közleményben jelentette be, hogy támogatja a pénzügyi tranzakciókra kivetett adó bevezetését: az adó mértéke részvények és kötvények esetében a tranzakciók értékének 0,1 százaléka, a derivatív termékek esetében 0,01 százalékos lenne. (A valutaügyletek megadóztatása nem szerepelt a javaslatban). Az adó bevezetéséből összeurópai szinten mintegy 50-60 milliárd euró származhatna. Nagy-Britannia, az Egyesült Államokhoz hasonlóan a globális konszenzus megszületéséig nem támogatja a pénzügyi tranzakciós adó bevezetését. Mivel a két legjelentősebb pénzügyi központról van szó, a bevezetést támogató EU-s tagállamok, köztük Németország és Franciaország elszántsága csak kétes eredményeket hozhat. Ha a cél az állami bevételek növelése, akkor eredményes lehet az új tranzakciós adó, azonban nem fog hozzájárulni a spekuláció csökkentéséhez és a nemzetközi pénzügyi rendszer kiszámíthatóbbá tételéhez.

Biedermann Zsuzsánna