A WTO idei World Trade Reportja szerint 1980 és 2011 között 2 trillió dollárról 18 trillióra nőtt a világ árukereskedelme, volumenben számolva pedig több, mint négyszeresére. (A világkereskedelem növekedése sokkal gyorsabb volt, mint a globális GDP növekedése.) Mindehhez hozzájárult a kereskedelem előtti akadályok lebontása világszerte, az infokommunikációs technológia fejlődése, új termékek létrejötte, és a feltörekvő nagy gazdaságok (India, Kína) felzárkózási folyamata.

A gyors kereskedelem-bővülés ahhoz is köthető, hogy az elmúlt évtizedekben meghatározó szerepet kaptak a termelési láncok (globális értékláncok), ahol egy terméket számos országban állítanak elő. Az UNCTAD jelentése szerint a globális kereskedelem (bruttó export) 80 százaléka a multinacionális vállalatok termelési hálózataihoz köthető. A termelés széttagoltságának foka több tényezőtől függ, például a technikailag szeparálható termelési fázisok, tényező-intenzitás, a termelés technológiai színvonala, összetettsége, és a termék súlya (mennyire szállítható nagy távolságokra). Mindezek a tényezők leginkább az elektronikai és járműiparban segítik elő a termelés szegmentációját. Az informatika rohamos fejlődése a 80-as évek második felétől lehetővé tette a termelés távoli koordinálását is, a termelési fázisok kihelyezése pedig a fejlődő és fejlett országok közötti bérkülönbségek miatt vált előnyössé a vállalatok számára.

Úgy tűnik, a nemzetközi termelési hálózatokba való bekapcsolódás „fejlődési úttá” is vált, számos feltörekvő gazdaságnak egyszerűbb csatlakozni a globális értékláncokhoz, mint saját ipari bázist kialakítani. A globális értékláncokon belül folytatott kereskedelemben Kínával az élen az ázsiai országok vezető szerepet játszanak. Az összeszereléshez a termékek elektronikai alkatrészeit importálják, ami megnyilvánul az ázsiai országok high-tech importjának magas arányában. Az alkatrészek és termékek határokon átkelése ugyanazon termelési láncban „mesterségesen” megnöveli a gyártásban résztvevő országok külkereskedelmét. A globális értékláncok mára egyre dominánsabb szerepe megkérdőjelezi az exporton alapuló versenyképességi mutatókat, mivel az export-specializáció (pl. magasabb technológiai szintű javakra) sokszor a magas importtartalmon alapul. Alacsony K+F tevékenységgel rendelkező országok is felmutatnak magas high-tech termék arányt kivitelükben, s ez több alacsonyabb jövedelmű ázsiai gazdaságra is jellemző. Az IMF adatai azt mutatják, hogy kifejezetten jelentősen nőtt Kína high-tech exportjának importtartalma is (IMF [2012]) és Kína részben maga is összeszerelő országgá vált.

A külkereskedelmi versenyképesség mellett átértékelendő a kereskedelempolitika is. Tekintve a termelési folyamat földrajzi széttagoltságát, a hagyományos kereskedelempolitikai eszközök (pl. antidömping vámok alapanyagokra) értelmüket vesztik és a célzott ország helyett több más országot is hátrányosan érinthetnek. (Egy, az európai cipőipart vizsgáló tanulmány szerint például a „kínai” cipőkben sokszor 55-60 százalékos az európai hozzáadott érték, mivel a dizájn, a minőség-ellenőrzés, logisztika, értékesítés, vagy jó minőségű bőr nem kínai. Így a pl. Kínára kivetett antidömping vámok az európai cégeknek sem tesznek jót). Az OECD-WTO-UNCTAD elemzése szerint is át kell értékelni a szabadkereskedelmi egyezményeket, a nem-tarifális akadályokat sőt a szolgáltatások liberalizációját is, mivel a globális értékláncokon belüli kereskedelemben a protekcionizmus költségei magasak. Ehhez nyújtanak segítséget a legújabb világszintű, input-output táblázatokon alapuló hozzáadott érték kereskedelmi adatok.[1] Ezek egyelőre 2009-ig állnak rendelkezésre.

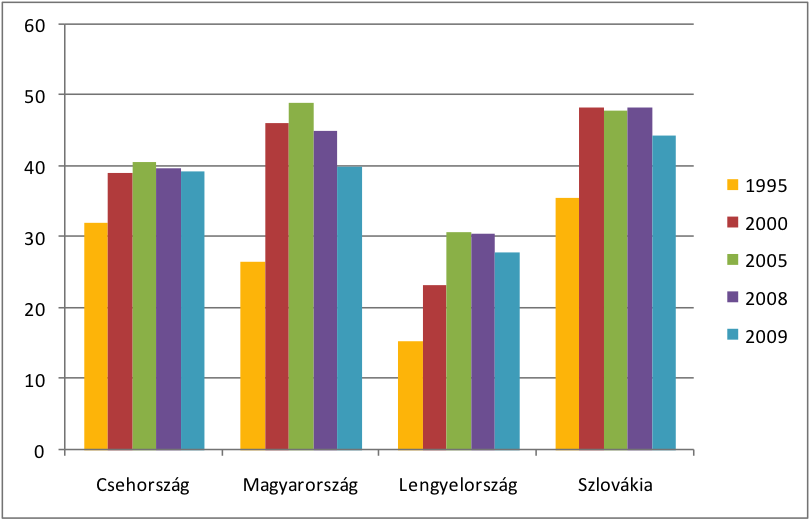

A hozzáadott érték kereskedelmi adatokon alapuló WTO becslés szerint a világkereskedelem mintegy 30 százaléka a köztes áruk, alkatrészek reexportjából állt 2007-ben. Továbbá a hagyományos kereskedelmi adatok alábecslik a szolgáltatások szerepét a nemzetközi kereskedelemben (23% volt 2008-ban), a hozzáadott érték kereskedelmi adatok szerint a szolgáltatások részesedése közel a duplája (45% volt). A leggyorsabban éppen Magyarországon nőtt a külföldi hozzáadott érték tartalom a kivitelben 1995 és 2005 között (lásd ábra) és a többi Visegrádi országban is jelentős növekedés látható. Ágazati megoszlást tekintve az elektronikai ipari exportban a legmagasabb (közel 60%) a külföldi hozzáadott érték, vagyis abban a kiviteli húzóágazatban, ahol a globális vállalati láncok szerepe döntő.

A külföldi hozzáadottérték részesedése a bruttó exportban (Visegrádi országok: 1995-2009)

Forrás: OECD-WTO TiVA adatbázis

Felvetődik a kérdés, hogy mi történt 2008 után, mi volt a nemzetközi válság hatása a globális értékláncokra? A külkereskedelem összeomlása 2009-ben nagyobb volt, minden korábbinál és a hitelszűke mindezt még súlyosbította. A globális termelési láncok a reális és pénzügyi sokkok gyors közvetítő csatornái. A végső termékek iránti kereslet esése azonnal hatással van a közbülső javak kereskedelmére, főleg, ha a beszállítók szerződései rövid távúak. A hitelfelvétel gondjai negatív nemzetközi láncreakciót indíthatnak el a globális értékláncokon keresztül. Ugyanakkor a beszállítói láncoknak válságot enyhítő hatásuk is volt, mert a meglevő beszállítói hálózatot nehéz felszámolni a szerződéses kötöttségek és a magas múltbeli költségek miatt.

A 2009-ben megfigyelhető kereskedelmi visszaesés és az utána következő gyors fellendülés jó példa a válság globális értékláncokra gyakorolt hatására, amit „ostorcsapás hatás”-ként (bullwhip effect) szoktak említeni. Ez azt jelenti, hogy az alacsony keresleti várakozások arra késztetik a vezető vállalatokat, hogy készleteik csökkentésével alkalmazkodjanak. A válság után, ha a kereslet felélénkül, a kiárusított készleteket újra felhalmozzák, így a kereskedelem a globális értékláncokban az általánosnál nagyobb ütemben nő. A hozzáadott érték kereskedelmi adatai éppen a nagy kereskedelmi összeomlás évéig, azaz 2009-ig állnak jelenleg rendelkezésre. A Visegrádiakhoz hasonlóan minden országban csökkent 2008-2009 között a külföldi hozzáadott érték aránya a kivitelben, legjelentősebben azokban az ágazatokban és országokban, ahol a globális termelési láncok szerepe a kivitelben meghatározó. Ez tehát valószínűleg az „ostorcsapás hatás” első felének köszönhető, a gyors fellendülést még nem mutatják a hozzáadott érték adatok.

A válság további éveiben a multinacionális cégek relokációs döntéseinek negatív és pozitív hatásai is voltak a hálózatokban résztvevő országokra. A relokációk Magyarországról például jelentősen csökkentették az export kapacitást 2012-ben és ez megmutatkozott a kivitel visszaesésében.[2] Ugyanakkor vannak példák vállalati tevékenységek áthelyezésére Nyugat-Európából Lengyelországba[3] is. A globális értékláncokba való bekapcsolódás, integrálódás már a legtöbb ország számára tény. Mindez változó előnyökkel és hátrányokkal jár. Mindenesetre, ha külkereskedelemről beszélünk, jó tudni, hogy a puszta adatok mögött milyen folyamatok zajlanak.

[1] Lásd például: Global Trade Analysis Project (GTAP): https://www.gtap.agecon.purdue.edu/databases/v8/default.asp, International Input-Output Analysis (IDE-JETRO): http://www.ide.go.jp/English/Research/Topics/Eco/Io/, World Input-Output Database (WIOD): http://www.wiod.org/database/, OECD-WTO Trade in Value Added (TiVA): http://stats.oecd.org/Index.aspx?DataSetCode=TIVA_OECD_WTO

[2] A Nokia 1999-ben zöldmezős beruházással mobiltelefon-gyárat hozott létre, ami 2004-ben megkettőzte kapacitását, s a bevétel 97 százaléka exportból származott. 2012-ben a Nokia leépítette magyar kapacitásait, az összeszerelést áthelyezte Dél-Koreába és Pekingbe. 2012-ben a jelentős magyar mobiltelefon kivitel már visszaesett.

[3] 2013-ban a Mars Petcare Angliából (Peterborough) Lengyelországba (Sochaczew) és részben Magyarországra (Bokros) helyezte át termelését. Kraft a 'huesitos' nevű csokoládé gyártását Zaragozából Lengyelországba tette át. A Volvo Bus elhagyta Svédországot és Wrocławban folytatja működését. Több olasz cég is Lengyelországban gyártat tovább..

Éltető Andrea