A COVID-19 még nem volt sehol, amikor már 2019 októberében szomorú hangú előrejelzések jelentek meg a közvetlentőke-áramlások alakulásáról. Az OECD[1] mérései szerint az FDI-áramlás 2019 első felében 20%-kal csökkent 2018 második félévéhez képest. Az OECD-országokban megvalósult befektetések estek nagymértékben, s azon belül elsősorban az USA (főleg a Kínából származó közvetlentőke-beruházások), Hollandia és Nagy-Britannia számai csökkentek leginkább. Az UNCTAD[2] egymást követő jelentései is egyre borúsabb képet festenek a globális közvetlentőke-áramlás 2020-as lehetséges alakulásáról.

Január végén még 2019-hez képest enyhe emelkedést vártak, a március végén megjelent elemzés ugyanakkor 2020-21-ben 30 és 40% közötti visszaesést prognosztizál. Ez már nemcsak az eleve stagnáló-csökkenő trendet, de a járvány hatásait is figyelembe veszi. Az FDI minden eleménél jelentős csökkenést várnak, a határokon átnyúló vállalati egyesülés-felvásárlások esetében például az első negyedévre 70%-os visszaesést jeleznek, az év egészére pedig mintegy 50%-os csökkenéssel számolnak. Nemcsak a határon átnyúló felvásárlások, hanem a zöldmezős projektek is negatívan érintettek. Az új befektetések mellett a vállalati pénzügyi eszközök problémái jelentősen csökkentik a visszaforgatott profitból vagy vállalaton belüli hitelekből megvalósított, már működő projektek kapacitásbővítéseit jelentő pótlólagos beruházásokat is. Az fDi Market adatbázis tranzakciók számát mutató 2020-as adatai is alátámasztják ezt. A számokat megerősítik a vezető multinacionális vállalatok előrejelzései is. Vagyis a járvány egy, gyakorlatilag a 2008-9-es válság óta stagnáló-gyengülő globális közvetlentőke-áramlást kapott el és taszított egy még inkább lefelé lejtő pályára

Érdemes először azt megnéznünk, hogy vajon a globális közvetlentőke-áramlás mérésére használt adatok valóban azt mutatják-e, amit mérni szeretnénk velük. A kétezres évek fontos tapasztalata, hogy megélénkült az adóparadicsomok és a kedvező adózású fejlett országok (Hollandia, Luxemburg, Svájc, Ciprus, sőt Magyarország is a speciális célú vállalatok révén) közvetítő szerepe az FDI-áramlásban. Ez akár egyharmadával is „inflálhatja” a globális közvetlentőke-áramlás adatát[3], vagyis valójában a világgazdaságban egyharmadával kevesebb a közvetlentőke-áramlások nagysága az adatok által jelzettnél. Ezen felül egy-egy vállalati átszervezés, aminek nincsen igazán sok köze a valódi közvetlentőke-befektetésekhez, átrajzolhatja egy-egy év fejleményeit[4]. A világ vezető tőkeexportőr országainak szabályozásváltozásai is ezt okozzák[5]. Ezért igazából kicsit a sötétben is tapogatózunk, amikor a közvetlentőke-áramlások valódi nagyságáról van szó. Ennek ellenére, a tendenciákról mégis a fizetési mérleg külföldi közvetlentőke-adata adhat viszonylag megbízható képet.

A COVID-19 okozta krízis kapcsán természetesen adódik a 2008-9-es válsággal való összehasonlítás: akkor körülbelül 30%-os volt a közvetlentőke-áramlások visszaesése (bár a 2007-es év egy mesterségesen magas, nagy értékű határokon átnyúló vállalatfelvásárlásokkal inflált bázist jelent). A koronavírus hatása ennél minden bizonnyal sokkal erősebb lesz: több ország érintett, a keresleti sokkot kínálati sokk kíséri a termelés leállítása miatt, és a vállalati pénzügyekre gyakorolt negatív hatás tovább csökkenti a beruházásokra rendelkezésre álló eszközöket.

Tehát, ugyan rengeteg a kérdőjel, de egyértelmű, hogy mind az FDI kínálati, mind a keresleti oldalán – ez utóbbin persze az előzőhöz képest rövidebb ideig - komoly visszaesésre kell számítanunk. A kínálati oldalt tekintve az ágazati adatok[6] alátámasztják a borús jóslatokat. Egyes fontos befektető szektorok erősen érintettek, az ott tevékenykedő cégek sokszor a felszínen maradásért harcolnak, és így az FDI-projektek jó részét elhalasztják vagy felfüggesztik: például a turizmushoz kapcsolódó ágazatokban (légi közlekedés, szállásszolgáltatás, étterem); a más okok miatt is visszaeső energiaiparban (például az olajiparban Szaúd-Arábia árcsökkentő politikája az USA-beli versenytársak kiiktatására); az ingatlanágazatban. Az UNCTAD adatai szerint a feldolgozóipari ágazatok közül az autóiparnál várják a vezető multinacionális vállalatok a legnagyobb termelés- és bevételkiesést. Ugyanakkor néhány ágazat jobban teljesít, és ez megmutatkozhat erőteljesebb befektetési aktivitásukban is – igaz lehet ez pl. a digitalizációhoz kapcsolódó eszközökre és szolgáltatásokra. Természetesen a néhány jobban teljesítő ágazat csak kis részben képes kompenzálni a visszaeső szektorok FDI-csökkentő hatását.

Az év eleji, optimistább előrejelzések még abban bíztak, hogy a járvány csak a globális értékláncok szétesésén keresztül érinti a tőkeáramlást, és így elsősorban az elektronikai és autóiparban, illetve Kínában és Kelet-Ázsiában okoz majd jelentős közvetlentőkebefektetés-visszaesést. A későbbi események, az érintett gazdaságok teljes, vagy csaknem teljes leállítása felülírta ezeket a bizakodó jóslatokat. A keresleti sokk kis késleltetéssel éri el a közvetlentőke-áramlásokat, és földrajzilag is késleltetésekkel fut végig a világon, ahogyan a járvány időben egymást követően érinti Kínát, Európát, az USÁ-t, majd a világgazdaság többi részét. Az aszinkronitást jelzi, hogy Kína 2020 februárjára gyakorlatilag eltűnt a globális tőkebefektetések területén az fDi Markets szerint. Míg egy éve februárban 54 befektetési projektet jelentettek be, addig idén februárban mindössze tizenhármat. Ugyanekkor a többi régió februárban még nem mutatta a visszaesés jeleit (pl. Lengyelország kiugróan jól szerepelt 40 projekttel).

Érdemes lehet a globális értékláncokat közelebbről is szemügyre vennünk, hiszen ezek adják az egyik olyan csatornát, amelyen keresztül a válság erőteljesen visszaveti a gazdaságok teljesítményét és a közvetlentőke-áramlásokat is. A 2008-9-es válság után egyre globálisabbá és komplexebbé váló értékláncok esetében a jelenlegi történések felhívják a figyelmet a nagy földrajzi távolságokkal működő hosszú beszállítói láncok problémáira és sebezhetőségére. Itt elsősorban Kína helye (és a globális értékláncokhoz kapcsolódóan ott eszközölt közvetlentőke-beruházások szerepe) értékelődhet át. A termelés leállítását sok esetben nem is a csökkenő kereslet vagy a helyi gazdaságban bevezetett mozgáskorlátozó intézkedések indokolták, hanem az alkatrészellátás problémái. Ez utóbbit a küldő országokban elrendelt termelésleállások, a határellenőrzések szigorodása és szállítási problémák váltották ki. A jelenlegi válság több olyan „gócpontot” is felfedhet, amely jelentős kockázatot visz a globális értékláncok működésébe. Henry Farrall és Abraham Newman[7] szerint hierarchikus, kiegyensúlyozatlan hálózatok jöttek létre, amelyek esetében a szűk keresztmetszetek felboríthatják – és a járvány azt mutatja, hogy fel is borítják – azok működését. Valóban, 2008-9-hez képest Kína sokkal inkább integrálódott a világgazdaságba. Meghatározó forrása autóipari, elektronikai és ruházati ipari alkatrészeknek, részegységeknek és késztermékeknek. Változás 2008-9-hez képest, hogy Baldwin[8] illusztrációja szerint a kínai termelés jelentős mértékben használ USA-beli és német alkatrészeket és részegységeket, míg a német és USA-beli termelés is nagymértékben alapozódik a kínai alkatrészekre és részegységekre. Ez a kitettség főleg Németország esetében jelentős, és nőtt meg a 2008-9-es válság utáni években. (Az USA esetében már lassan egy éve csökken ez a mutató a kereskedelmi viták miatt.)

Ezzel összefüggésben néhány külföldi tőkebefektetés megszüntetése, egyes kapacitások hazatelepítése is várhatóan csökkenti a globális tőkeáramlást. A globális értékláncok sebezhetősége, a kormányzatok nyomása a helyi vállalatokon a hazai gazdaság fellendítése érdekében, a világgazdaság három nagy központjának (Észak-Amerika, Európa(i Unió) és (Kelet-)Ázsia) befelé fordulása is ebbe az irányba hathat. A hosszú értékláncok egy részénél lehetséges, hogy „rövidítenek”, és valamennyi kapacitást visszatelepítenek Nyugat-Európába és az USÁ-ba. Ezt az eddigieknél inkább lehetővé teszi az automatizáció, robotizáció adta lehetőségek jobb kihasználása. Lehetséges, hogy a vállalatok úgy csökkentik az értékláncok hosszát, hogy (például kormányzati támogatással) új beruházásokkal, az Ipar 4.0-elemek erőteljes használatával gyakorlatilag megszüntetik az adott tevékenység munkabér-érzékenységét. Az értéklánc hosszára és a munkaerőköltségekre is érzékeny projektek esetében ugyanakkor csurranhat-cseppenhet valami Magyarországnak, illetve tágabb régiónknak is. Bizonyos kritikus fontosságú termékek esetében explicit kormányzati politikák és támogatások is ösztönözhetik a visszatelepítést. Persze nem várható, hogy a vállalatok teljesen megszüntetik a távoli kapacitásokat, de az igen, hogy jobban diverzifikálják majd beszerzési forrásaikat és földrajzilag közelebbi helyszínekre is telepítenek, legalábbis a termékek szempontjából létfontosságú alkatrészek termeléséből. „Kiegészítő” partnerként kereshetnek földrajzilag közelebb működő beszállítókat. Megnövelhetik a vállalati készleteket a kiszolgáltatottság csökkentése érdekében. Megváltoztathatják a termékek egyes jellemzőit (például a felhasználható alkatrészek helyettesíthetősége, a modularitás), és további tevékenységekkel igyekeznek majd csökkenteni az értéklánc sebezhetőségét. A járvány felhívta a figyelmet arra is, mennyire kiszolgáltatottak a külföldi, elsősorban kínai termelőknek egy-egy ágazatban a gazdaságok – ez arra indíthat kormányzatokat, hogy a profitmegfontolásokat felülírva, biztonságpolitikai szempontokat is figyelembe véve igyekezzenek ezt a függést gyengíteni. Itt akár kormányzati támogatásokkal finanszírozott projektek is várhatók az USÁ-ban, esetleg Európában.

Ebből látszik, hogy a közvetlentőke-áramlások gazdaságpolitikai környezete változik. A kormányzatok várhatóan aktívabban lépnek fel. Ennek már vannak jelei. Egyrészt több országban próbálják gazdaságpolitikai eszközökkel is megvédeni a meggyengült helyi vállalatokat a külföldi (elsősorban kínai) felvásárlástól. Az Európai Unióban (a Bizottság ajánlásai mellett Spanyolország, Franciaország és Németország) és az USÁ-ban (már jóval régebben) hozott védőintézkedések miatt is csökken a tranzakciók száma. (Ezek mellet Ausztrália és India is hozott olyan intézkedéseket, amelyek elsősorban a kínai felvásárlók által megvalósított tranzakciók erőteljesebb monitorozását és engedélyeztetését célozzák.) Másrészt a kormányzatok megnövekedett gazdasági szerepe egyértelmű tendencia, ami a tulajdonviszonyok átalakulására is rányomhatja a bélyegét, az állami tulajdon növekedésével, például egyes vállalatok kormányzati megsegítésének, megmentésének következményeként. Ezekben az esetekben a gazdasági mellett erőteljes politikai megfontolások vezethetnek a külföldi befektetésekkel kapcsolatos vállalati stratégia újragondolására. Harmadrészt az újraindulás időszakában és a válság után a közvetlentőke-áramlások vonzásában várhatunk egy agresszívabb, nagyvonalúbb kedvezményeket kínáló környezetet, erőteljesebb ösztönzési versenyt a hasonló jellemzőkkel bíró és hasonló projektekért versengő befektetési helyszínek között. Vagyis az FDI-kereslet hamarabb magára találhat, mint a kínálat, erősítve a befektetés-ösztönzési versenyt a kormányzatok között. Ennek másféle, digitalizált színterét hozhatja magával a válság, ahogyan azt a befektetés-ösztönző ügynökségek tevékenységének ilyen irányú változása már a járvány kezdetén jelezte.

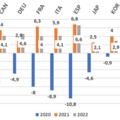

Magyarországon (és a régióban)[9] 2019 jó évnek nevezhető a közvetlentőke-beáramlásban: a nettó 2,3 milliárd euró nagyobb része a visszaforgatott profitból jött, de viszonylag jelentősek az új befektetések is. A legfrissebb, még a járvány előtti, 2020. januári és februári adatok[10] jelentős nettó beáramlást jeleznek – összhangban az fDi-market számaival, ekkor még nem jelentkezett a járvány hatása. A magyar teljesítmény együtt mozog a régióssal, például a 2008-9-es válság utáni rosszabb teljesítmény leginkább a globális FDI-kínálat csökkenésével magyarázható. Az együttmozgás azt is jelzi, hogy a befektetők eléggé homogénnek tekintik a kelet-közép-európai régiót, az országok közötti különbségtétel kevéssé jelentős. Várhatóan ez jellemzi majd a járvány utáni időszakot is, vagyis a globális FDI-kínálat csökkenése negatívan hat majd a teljes régió, és benne Magyarország tőkevonzására is. A járvány utáni időszakot illetően ugyanakkor sok a kérdőjel - kezdve azon, hogy ez mikor jön el és mennyire rossz állapotban találja majd a tőkeáramlásban résztvevő gazdaságokat. Emellett a régió homogenitását tekintve kulcskérdés, hogy gazdaságpolitikai szempontból mennyire pörög fel az ösztönzési verseny.

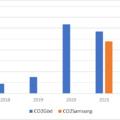

Egy magyar „specialitás”, hogy az utóbbi években egyre jelentősebbek az Európán kívüli közvetlentőke-befektetések. 2018-ban például messze a legnagyobb ügylet a Samsung gödi bővítése, 1,2 milliárd euró értékben (akkumulátorgyár), a szintén koreai SK Innovation szintén akkumulátorgyára, a japán Toray Industries szintén akkumulátorgyára (és a német Infienon félvezetőgyára). Mind a négy beruházás stratégiai jelentőségűnek tekinthető: az akkumulátorgyárak az e-autógyártásra váltásban fontosak, a helyi félvezetőgyártás hiányát több Magyarországon működő elektronikai cég már eddig is sokszor nehezményezte. Az aszinkronitás és a meglevő tőkekapcsolatok itt előnyt jelenthetnek, ha az ázsiai tőkeexportőrök előbb lábalnak ki a járványból és a gazdasági visszaesésből. Néhány projekt érkezhet a kapacitások Ázsiából-Kínából történő visszatelepítéséhez kapcsolódóan is. Megnőhetnek Magyarország lehetőségei néhány szolgáltató ágazatban is, a rendelkezésre álló, viszonylag olcsó, képzett munkaerő miatt például az üzleti szolgáltatásokban vagy távorvoslási szolgáltatásokban. A home office térnyerésével megnőhet ugyanis a megfelelően képzett, de alacsony bérű munkaerő kínálata – például a vidéki dolgozók bevonásával. Ugyanakkor nyilvánvaló, hogy a járvány utáni gazdasági helyzetben komoly küzdelem indulhat minden egyes FDI-projektért. A tőkeszegény, lassan magukra találó gazdaságok számára létfontosságú lesz egy-egy versenyképes befektetés vonzása, ami csak erősíti majd a regionális, sőt az európai tőkevonzó versenyt. Ebben a versenyben a kedvezmények mellett és előtt a teljes gazdaság állapota, a válságkezelés hatékonysága játszik majd főszerepet.

Sass Magdolna

[1]http://www.oecd.org/investment/FDI-in-Figures-October-2019.pdf

[2]https://unctad.org/en/pages/newsdetails.aspx?OriginalVersionID=2274https://unctad.org/en/pages/newsdetails.aspx?OriginalVersionID=2299https://unctad.org/en/pages/newsdetails.aspx?OriginalVersionID=2313

https://unctad.org/en/PublicationsLibrary/diaeiainf2020d3_en.pdf

[3]https://www.imf.org/en/Publications/WP/Issues/2019/12/11/what-is-real-and-what-is-not-in-the-global-fdi-network

[4]https://unctad.org/en/pages/PublicationWebflyer.aspx?publicationid=1555

[5]https://deepblue.lib.umich.edu/bitstream/handle/2027.42/109771/isqu12147.pdf?sequence=1

[6]https://unctad.org/en/PublicationsLibrary/diaeiainf2020d3_en.pdf

[7]https://www.cnas.org/publications/podcast/henry-farrell-and-abraham-newman-discuss-weaponized-interdependence

[8]https://voxeu.org/article/greater-trade-collapse-2020

[9]https://www.mnb.hu/letoltes/fizetesi-merleg-hu-2020-aprilis-digitalis.pdf

[10]https://www.mnb.hu/statisztika/statisztikai-adatok-informaciok/adatok-idosorok/viii-fizetesi-merleg-kozvetlen-tokebefektetesek-kulfolddel-szembeni-allomanyok/fizetesi-merleg-kulfolddel-szembeni-allomanyok/bpm6-modszertan-szerinti-adatok