Az MTA KRTK Világgazdasági Intézet 2005-ben megkezdett vállalkozását folytatva idén is megjelenteti sorrendben hetedik Monitoring jelentését azokról a rendszerváltó országokról, amelyek 2004-ben, illetve 2007-ben csatlakoztak az Európai Unióhoz. Ez a tanulmánykötet tehát az EU10-ről, vagyis Lengyelországról, Csehországról, Szlovákiáról, Magyarországról, Szlovéniáról, Észtországról, Lettországról és Litvániáról, valamint Romániáról és Bulgáriáról ad áttekintést.

A kötetben elemzett országcsoport – a felzárkózó gazdaságoknak vagy felemelkedő piacoknak nevezett közép-európai térség – gazdasági és politikai szinten ezer szállal kötődik az európai integrációhoz. A földrajzi távolság, a különböző történelmi hagyományok és a kormányok gazdaságpolitikája ugyanakkor még egy ilyen többé-kevésbé homogén egységként kezelt térség esetében is eltérő kihívásokat és lehetőségeket teremtenek. Ez magyarázza azt a látszólagos ellentmondást, hogy bár a rendszerváltás óta azonos irányba haladó országokról van szó, valójában azonban meglehetősen különböző társadalmakról beszélünk. Eltérnek az ipari hagyományok és a társadalmi adottságok, eltérőek a kulturális kötődések, a geopolitikailag meghatározó földrajzi fekvés, de olyan pénzügyileg és gazdaságilag is fontos momentumok is különbözőek, mint az elmúlt 20–30 évben felhalmozott államadósság, vagy éppen az egykori kulcságazatok túlélésének vagy fejlődésének esélyei. A szocialista rendszerben mesterségesen felemelt vagy éppen visszanyomott társadalmi-gazdasági szint, mára a verseny során felmutatott képességek és a felhasznált lehetőségek mentén szervezi újra a térség országait. A belső és külső tényezők adta feltételek között a régió államai egymásnak ismét versenytársai és partnerei, a felzárkózási folyamat során veszteseként vagy éppen nyerteseként szerepelnek.

A világgazdaság stagnálása, a pénzpiacokon tapasztalható bizonytalanság és az Európai Unióval kapcsolatos strukturális és intézményi problémák nem kedveztek a kontinens fejlett részéhez ezer szállal kötődő és ahhoz felzárkózni kívánó közép- és kelet-európai térség számára. A 2008–2009-es válság után az optimista előrejelzések már 2010-re konszolidációt, majd növekedést vártak, ezzel szemben a térség országainak gazdaságai egy rövid ideig tartó fellendülést követően 2012-ben ismét lassúbb fejlődésre számíthatnak. Közép- és Kelet-Európa országai közel hasonló fejlődési trend mentén haladnak, ugyanakkor amíg az adatok alapján a régió kettészakadásáról nem beszélhetünk, eltérő teljesítményekről már annál inkább. A növekedési adatok mutatnak egyfajta versenyképességi különbséget, ami a gazdaság további élénkítése szempontjából meghatározó. E különbségek lényegében a következő tényezőkre vezethetők vissza: a vállalati szektor állapota (legyen az hazai piacra vagy exportra termelő); a rendelkezésre álló munkaerő mennyisége, minősége és ára; valamint a növekedéshez szükséges pénzügyi források megléte.

A közép- és kelet-európai országok jelenlegi növekedési trendjének átlaga egybecseng az Európai Unió egészének fejlődési kilátásaival. A prognózisok az Unió átlagában 2012-re stagnálást, 2013-ra pedig szerény mértékű (1,3 százalékos) növekedést jeleznek előre. A trend azonos, azonban a gazdasági teljesítmény az egyes országok esetében eltérést mutat. A balti országok például a 2009-es évben elszenvedett igen nagy, 14-18 százalékos gazdasági visszaesést követően 2011-ben kiemelkedő beruházási, fogyasztási és kiviteli adatokat produkáltak. A kép meglehetősen vegyes, hiszen tavaly Lengyelország, Szlovákia, valamint Románia is jól teljesített, Bulgária, Csehország és Magyarország azonban térség átlagától leszakadt, a szlovén gazdaság pedig egyedüliként a régióban visszaesést produkált.

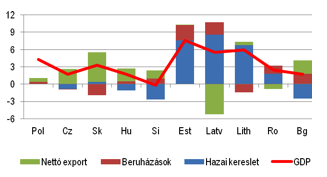

A bruttó hazai össztermék (GDP) és felhasználásának szerkezete 2011-ben

(a GDP alakulása százalékban és a GDP-hez való hozzájárulás mértéke százalékpontban)

Forrás: European Commission

Forrás: European Commission

A régió gazdaságai a növekedés tekintetében nagymértékben függnek az exporttól. Kivitelük jelentős, mintegy 60-85 százaléka az európai piacok felé irányul. Ez alól az erős kötődés alól csupán a jelentős belső piaccal rendelkező Lengyelország és Románia kivétel. Lengyelország ennek köszönheti azt, hogy a válság alatt is – az Európai Unióban egyedüliként – végig gazdasági növekedést mutatott fel. A kedvező lengyel adatokhoz a 2012-ben a lengyel-ukrán közös rendezésű labdarúgó-Eb is nagymértékben hozzájárult. Mivel a térség gazdaságai erősen függnek a külpiacok felvevőképességétől, a legfontosabb partnereknél tapasztalt szűkülő kereslet érzékenyen érintette az alapvetően kivitelre épülő kibocsátást. Emellett a növekedés belső erőforrásai is gyengébbnek mutatkoztak a korábban reméltnél. Az állam és háztartások fogyasztása visszaesett, a közpénzügyek konszolidációja minimálisra csökkentette az állami beruházások értékét. A munkanélküliség és a létbizonytalanság a belső fogyasztást is meghatározta, amely 2011-ben a balti országokat és Lengyelországot, valamint Romániát kivéve nulla, vagy negatív volt, azaz visszaesést mutatott.

A válság nagy vesztese az építőipar, amely egyszerre esett áldozatul az állami beruházások és a magánfogyasztás visszaesésének. Jelenleg is úgy tűnk, hogy a beruházási célra fordítható uniós alapokon kívül az egyes kormányoknak igen szűkösek a felszabadítható forrásaik. A fejlesztések további korlátja a hitelforrások szűkössége és egyes országokban a bankszektor igen rossz mutatói. A legfontosabb kérdés az, hogy az uniós támogatásokon túl ki finanszírozza a gazdasági növekedést, az ennek keretet adó kormányzati gazdaságpolitikát. A hitelek finanszírozási forrásai, az adóteher, a termelési költségeket meghatározó bérköltség és a bérre rakódó egyéb közterhek, valamint a helyi adók mind meghatározzák a gazdasági szereplők teljesítményét és növekedési lehetőségeit. Az elvonás mértéke egyes közép- és kelet-európai országokban igen magas (Magyarországon az elvonások GDP arányos mértéke messze a legnagyobb az EU27-ben), ami további versenyképességi hátrányt okoz a gazdaság számára és egyértelműen jelzi az állami oldalon szükséges szerkezetátalakítás fontosságát. Ugyanakkor az állami kiadások lefaragásakor szem előtt kell tartani a közszolgáltatások fenntarthatóságát is, ahogyan arra az Európai Bizottság a konvergencia- és stabilitási programok elemzése során figyelmeztetett. A megtakarítások miatt az egyes rendszerek fenntartási és fejlesztési költségeinek túlzott mértékű elvonása a struktúra átalakítása nélkül a kiadásokat csak időben tolja ki, később nagyobb mértékű pénzeszközök bevonását teszi szükségessé.

Az elmúlt két év alapvetően a közpénzügyi stabilizáció jegyében telt, elsősorban az európai uniós elvárásoknak megfelelően. A tervezés során így a fiskális célok a növekedési céloknál sokkal fontosabbak voltak. A kormányok a parlamenti támogatottságuk függvényében igyekeztek drasztikus (időnként ad-hoc) intézkedésekkel egyensúlyba hozni a költségvetést. Így az alapvetően csökkenő beruházási és fogyasztási trend mellett végrehajtott állami restrikciók időszakában nehéz növekedésről beszélni. A térség országai most a külső piacok bővülésére várnak. A belső erőforrások szűkössége miatt ugyanakkor ez a „koraszülött jóléti társadalmak” lakossága számára újabb szűk esztendők eljövetelét vetíti előre. Nemcsak az ágazati érdekképviseletek tiltakozó hullámaival kell szembenézni, de a volt szocialista országok polgárai is belefáradtak a rendszerváltás óta tartó „húzd meg ereszd meg” politikába. A társadalom bizonyos rétegei felélték utolsó tartalékaikat is, és ha a gazdasági növekedés nem képes újabb forrásokat biztosítani, e törékeny helyzetű csoportok tartós leszakadására lehet számítani.

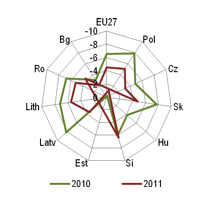

Az államháztartás egyenlege a GDP százalékában

Forrás: Eurostat

A térség kormányainak a konszolidációval egyidőben kell az eddigi struktúrák megújításán, és a társadalmi-gazdasági felzárkózás érdekében a fenntartható növekedési pályára állás megteremtésén fáradozniuk. Számos nyugati példa létezik ezek külön-külön történő megvalósítására, azonban a gazdasági recesszióból csak lassan kilábaló, részben az állami újraelosztásból finanszírozott közszolgáltatásokra épülő, egyszerre felzárkózó és modernizáló államok számára egyik sem szolgál kész „recepttel”. Ezért ezek az országok most szinte egymással versengve keresik a saját működőképes modelljüket – az EU által meghatározott egyre szigorodó keretek között – a továbbra is kedvezőtlen európai gazdasági környezetben.

Túry Gábor