„In developing Europe and Central Asia, growth has been slowing due to a combination of weakening domestic as well as external demand (especially from the Euro area). ……Several Central European countries are particularly vulnerable to the deepening crisis in the Euro Area, due to trade linkages, high levels of maturing debt, and domestic bank dependency on high-income Europe parent-bank lending.”

Ha más negatív gazdasági folyamat nem is lenne, a Világbank Global Economic Prospects 2012 január 18-án kiadott jelentésének 12. oldalán található mondat a magyar gazdaság számára 2012-re nem sok jóval kecsegtet. Az elmúlt évtizedek globalizációs trendjeinek következtében a nemzetközi folyamatoknak ma már kiemelkedő jelentősége van a gazdasági problémák tovagyűrűzésében. Míg néhány évtizeddel ezelőtt inkább a belső gazdasági problémák következtében lassult a gazdasági növekedés (a relatíve zártabb világgazdasági környezet következtében), s ez jelent meg aztán az export visszaesésében is, addig ma a nemzetközi kereskedelemből és/vagy pénzpiacokról érkező impulzusok okozhatnak gyorsan mélyülő növekedési problémákat mindenhol, de különösen a kis belső piaccal rendelkező, nyitott, exportorientált országokban.

Az is egyre jellemzőbbé vált, hogy a nemzetközi gazdasági struktúrákba a nemzetközi vállalatok rendszerén keresztül erőteljesen integrálódott kis nyitott országok esetében a nemzetközi környezet stabilizálódásával az export képes volt tompítani a hazai kereslet drasztikus visszaesését, a belföldi kis- és közepes vállalati szektor alacsonyabb versenyképességéhez kapcsolódó gyengébb alkalmazkodási képességet. Vagyis a nemzetközi integrálódás adott esetben jelentős visszaesést okozhat, viszont a gazdasági fellendülésben meghatározó szerepet játszhat. Gondoljunk bele, milyen „növekedési” folyamatok alakultak volna ki Magyarországon az elmúlt két évben, ha a nemzetközi cégek nem tudják gyorsan helyreállítani kivitelüket. Jó példa erre Görögország, ahol a kivitel versenyképtelenségese nem kis mértékben okozója az egész válsághalmaznak.

Számunkra az elmúlt két évtizedben mindig a Visegrádi országok jelentették az igazi összehasonlítási alapot (bár a közép-európai térség más országaival való összevetés sem érdektelen, de erre egy későbbi bejegyzésben még visszatérünk). Magyarország a nemzetközi gazdaságba erőteljesen integrált (exportkoefficiens 80% körül), csakúgy mint Szlovákia (100% fölött) és Csehország (70% körül), vagyis a külső kereslet alakulása esetükben a növekedés szempontjából kiemelkedő jelentőségű, különösen rájuk vonatkozik a cikk elején szereplő állítás (leszámítva a sokkal kisebb Észtországot, esetleg Litvániát). Lengyelország e szempontból nagymértékben eltérő jellegzetességgel rendelkezik, export/GDP aránya mindössze 30%-os. A növekvő nemzetközi keresleti problémák következtében Magyarország, Csehország és Szlovákia gazdasági növekedését a külső tényezők negatívan fogják érinteni idén. A közép-európai térség növekedésének lassulása, a térség egyes országainak esetleges recesszióba fordulása ma már biztosra vehető. E rövid távú hatás mellett kérdés, hogy a hosszabb távú növekedés kilátásai, szerkezeti adottságai milyenek a térségben. Magyarországon ebből a szempontból az elmúlt években kedvezőtlen folyamatok jelentkeztek: a potenciális GDP növekedés is igencsak kedvezőtlenül alakul, (lásd pl. itt, vagy itt) ami miatt egy átmeneti visszaesés után sem biztos, hogy relatíve kedvező növekedésre számíthat hazánk, a térség többi országával összevetve.

Az összehasonlításban három témakörre érdemes koncentrálni.

1. A hosszabb távon megfigyelhető fejlődési trendekre;

2. A 2008. utáni konjunktúra-folyamatok különbségeire;

3. A 2012-2013-as fejlődést meghatározó fontosabb különbségekre.

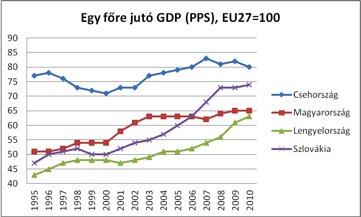

Magyarország a többi térségbeli országhoz képest az elmúlt évtizedben lemaradt (a pontos fogalmazás kedvéért: egyesekkel szembeni előnye erodálódott). A kilencvenes évek második fele a gyors felzárkózásról, a külföldi tőkebefektetések versenyképesség-növeléséről, az export dinamikus bővüléséről szólt, majd a kétezres évektől ez a kedvező üzleti környezet fokozatosan megváltozott, hogy aztán 2006-tól kezdve permanens kiigazítások induljanak el. Ennek oka, hogy Magyarország más. Még a térségbeli országokhoz képest is más például az emberek mentalitása, a gazdaságpolitika kiszámíthatósága és hosszútávú céljainak stabilitása, stb. Mindehhez hozzájárul, hogy az elmúlt hat évben lényegében a harmadik pénzügyi válsággal fenyegető helyzet alakult ki, aminek a megoldása nyílván hasonlítani fog a korábbiakhoz: adóemelések, költségvetési források kivonása, ami rövid távon újabb csapást mér az amúgy is gyenge növekedési alapokra. Az igazi kérdés azonban az, hogy ebben az átalakulásban létrejönnek-e a kiegyensúlyozott növekedéshez szükséges szerkezeti változások (hasonlóvá válunk-e a csehekhez vagy a szlovákokhoz).

Forrás: Eurostat adatok alapján

A válság kirobbanásának éve és az azt követő időszak óta az átlagos éves növekedés a térség egyes országaiban nagyon eltérően alakult. Míg Lengyelország és Szlovákia relatíve magas átlagos növekedést produkált (a körülményekhez képest), Csehország gazdasága mérsékelten bővült, Magyarország jelentősen visszaesést könyvelt el, s az ország 2010-11-es kilábalása is a legkevésbé látványos esetek között említhető. Ezek a különbségek összefüggenek azzal is, hogy az egyes országok válságkezelése eltérő jellegű volt; ezt nagymértékben befolyásolta az országok költségvetési mozgásterének különbsége, (amit jól jelez az államháztartási hiányokban megmutatkozó közösségi kereslet eltérő alakulása is, bár 2011-ben a magyar költségvetés is igen jelentős lazítást hajtott végre – a körülményekhez képest); illetve milyenek voltak az üzleti szektor termelésbővítésének, külső finanszírozásának lehetőségei.

GDP növekedés a Visegrádi országokban (2008-2011), %

|

|

2008

|

2009

|

2010

|

2011

|

Éves átlag

(2008-2011)

|

|

Csehország

|

3,1

|

-4,7

|

2,7

|

1,8

|

0,725

|

|

Magyarország

|

0,9

|

-6,8

|

1,3

|

1,4

|

-0,8

|

|

Lengyelország

|

5,1

|

1,6

|

3,9

|

4

|

3,65

|

|

Szlovákia

|

5,9

|

-4,9

|

4,2

|

2,9

|

2,025

|

Adatok forrása: Eurostat, 2011-es adatok: előrejelzés

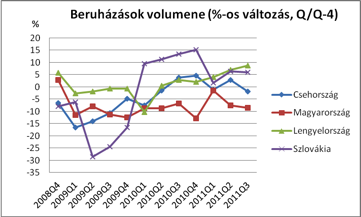

A hosszabb távú jellegzetességek közül ki kell emelnünk még a beruházások alakulását. Ezek Magyarország esetében „kiegyensúlyozottan kedvezőtlenek”, hiszen az elmúlt három évben negyedéves alapon folyamatos csökkenés volt megfigyelhető, míg az összehasonlításba bevont országokban az országok kétségtelen volatilitása mellett a növekedés 2010 első és második negyedévében már újra visszatért. Ezek a folyamatok jól tükröződnek a vállalati szektor beruházási aktivitásában is, ami különösen 2010-2011-ben mutatott jelentős divergenciát a versenytársakhoz képest, persze negatív értelemben. Ez hosszabb távon jelentősen erodálja a gazdasági növekedés lehetőségét.

Adatok forrása: Eurostat

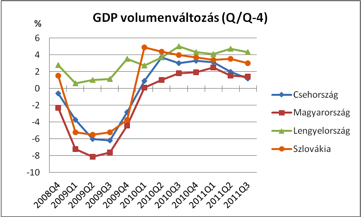

A negyedéves növekedési adatokból is az látszik, hogy Magyarország a válság során lényegében folyamatosan rosszabb teljesítményt mutatott, mint térségbeli versenytársai, s inkább az utóbbi két-három negyedévben volt megfigyelhető némi konvergencia a cseh gazdasági növekedéssel. (Ez a szinkronitás a csehekkel a következő negyedévekben is fennmaradhat, noha a magyar gazdaságot érintő többszörös külső-belső sokkok irányában hasonló, ütemében növekvő különbségeket takarhatnak.)

Adatok forrása: Eurostat

Az export kedvező alakulása az egész térségben tompította a visszaesés mértékét az elmúlt két év során. A legnagyobb mértékű előnyös elmozdulásra Magyarország és Lengyelország esetében került sor. Magyarországon a külső egyenleg soha nem tapasztalt pozitívumot ért el, mely egyrészt az export nemzetközi versenyképességét bizonyítja, másrészt az import belső kereslet-szerkezeti okok miatti relatíve alacsonyabb ütemű növekedésének eredménye. Az elmúlt másfél év nemzetközi gazdasági folyamatai egyértelműen jelzik, hogy az export versenyképességének megőrzésére minden eszközzel szükséges törekedni, ennek megváltoztatása a magyar gazdaság számára beláthatatlan következményekkel járhatna (a pozitív példát ebből a szempontból pl. Németország jelenti, amely az elmúlt két évben a Kínába irányuló exportjának köszönhette gazdaságának relatíve kedvező fejlődését).

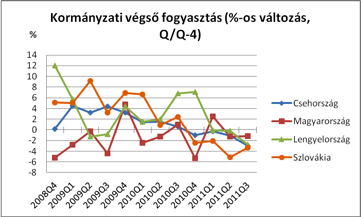

A kormányzati végső kiadások alakulása egyértelműen jelzi, hogy Magyarországon a kormányzati kereslet növelése gazdaságélénkítő eszközként 2008-2010-ben nem volt alkalmazható, elsősorban a költségvetési kiadáscsökkentési kényszerek miatt. 2011-ben az egyszeri költségvetési bevételek következtében, hatását tekintve erőteljes költségvetési élénkítésre került sor, ami azonban nem tudta elősegíteni a térségbeli országokkal szembeni növekedési hátrány ledolgozását, de enélkül még nagyobb lett volna a különbség. A térség többi országában a költségvetési konszolidáció, a hiány leszorítása iránti felerősödő igény 2010-ben kisebb-nagyobb mértékben mérsékelte a kormányzati kiadásokat. Ebből a szempontból csak Lengyelország volt kivétel, de 2011-ben a Visegrádi országok mindegyikében felerősödött a kiigazítási konszolidáció iránti igény.

Adatok forrása: Eurostat

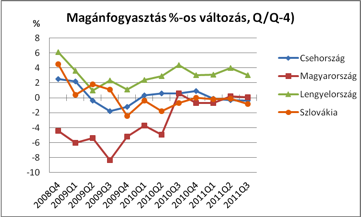

A háztartások fogyasztása lényegében az egész időszakban visszaesést mutat Magyarországon az egy évvel korábbi adatokkal összevetve, míg a többi országban diverzifikáltabb a kép. A helyzetet súlyosbítja, hogy versenytársainkhoz képest a háztartások továbbra is jelentős adósságállománya, vagy tartalékainak felélése, esetleg a kedvezőtlen jövedelmi hatások miatt nincs mitől dinamizálódjon a fogyasztás.

Adatok forrása: Eurostat

Ami a 2012-es évet illeti, több tényező is Magyarország régióbeli további leszakadását vetíti előre. Egyrészt a vállalkozások finanszírozása itt a legdrágább, a központi bank irányadó kamata Magyarországon jelenleg 7%, miközben Lengyelországban 4,5%, az eurozóna tag Szlovákiában az EKB 1,75%-os kamatlába a mérvadó, és Csehországban is pontosan ugyanekkora a ráta. Világos, hogy ezek a szintek – még a bankok finanszírozási hajlandósága esetén is – jelentősen eltérő költségű forrásbevonást eredményeznek, s a különbségek akkor is fennmaradnak, ha a reálkamatláb szintjét nézzük. Vagyis a gazdasági tevékenységet, netán a beruházásokat finanszírozni minden szempontból Magyarországon lesz a legnehezebb. A másik szomorú tény, hogy a térség egyes országaiban igen eltérő kormányzati keresletszűkítő hatásokkal kell számolnunk, az eltérő konszolidációs követelmények következtében. Magyarországon a 2011-eshez képes a kormányzat legalább a GDP 3-4%-át elérő kiigazítást hajt végre, míg a másik három ország bár szintén jelentős költségevetési pozíciójavulást kíván elérni, de kevésbé feszítő külső kényszerek alapján, mint Magyarország. Az állami kiadások szűkülése, illetve az adóterhek emelkedése a 2011-eshez képest ma még aligha megbecsülhető mértékben fogja lassítani a gazdaságot. És végezetül, a nemzetközi konjunktúra lassulása, a világgazdaságnak a tavaly előre jelzettnél jóval alacsonyabb növekedése, beleértve a legfontosabb eurozóna országok drasztikus lassulását azt eredményezi, hogy a külső kereslet, amely az elmúlt években szinte a kizárólagos húzója volt a magyar növekedésnek, jelentősen visszaesik. Vagyis most jön a sokat emlegetett W recesszió második leszálló fázisa, ami még a korábbinál is legyengültebb gazdaságot fog „letámadni” 2012-ben. A Visegrádi országokhoz viszonyított leszakadás megállítását a mostani külső és belső adottságok a következő egy-két évben nem teszik lehetővé, bármilyen irányba is fordulna a gazdaságpolitika a következő hónapokban.

Mindezek tükrében persze az a kérdés, hogy mit lehetne tenni a térségbeli leszakadás megállításáért.

- Az alapkérdés, amely egyben a jövőt is meghatározza: van-e reális alternatívája a külföldi tőkére és a gazdasági nyitottsághoz kapcsolódó exportorientált növekedésre alapozott gazdaságfejlesztési stratégiának egy olyan korszakban, amikor a nemzetközi nyitottság aligha fog csökkenni, a világgazdaság húzó szereplői továbbra is transznacionális társaságok lesznek, miközben a termelési tényezőkkel való ellátottság alakulásában kedvező változás nem igazán jelezhető előre Magyarország esetében? Látható, hogy a nemzetközi versenyképesség hiánya milyen kedvezőtlen és fenntarthatatlan gazdasági pályát eredményezhet. Vagyis: annyi külföldi termelőcéget kell bevonzani Magyarországra, amennyit csak lehet (mert különben keveset hagynak nekünk a versenytársak.)

- A hazai vállalatok versenyképességének erősítése, munkahelyteremtésre ösztönzése is fontos feladat. Ez akkor hatékony, ha a piaci viszonyokon alapul, a gazdaság növekszik, a cégeknek megéri több terméket előállítani, ki lehet termelni a finanszírozás költségeit, stb. Vagyis tömeges vállalkozáserősödésre lenne szükség, de ehhez hiányzik a keresleti oldali impulzus, míg a kínálati oldalt a pénzügyi szűk keresztmetszetek zárják el. Mesterségesen persze lehet torzítani a piaci viszonyokat, lehet részmunkaidős állásokat, közfoglalkoztatást bővíteni, s egyes vállalatokat előnyösebb helyzetbe hozni, de ez hosszabb távon aligha fenntartható, illetve csak egy szűk vállalati kört érinthet. Vagyis: kiegyensúlyozott, vállalkozásbarát környezetre lenne szükség, amely stabilizálja az üzleti környezetet.

- A harmadik kérdés, hogy milyen eszközökkel érhető el a növekedés gyorsítása? Az biztos, hogy beruházások nélkül ez fenntartható módon nem fog menni, a belső kereslet mesterséges élénkítésének sincs sok tere, ráadásul a fenntarthatóság szempontjából nincs is értelme, nem is beszélve arról, hogy a külső kereslet is kedvezőtlenül alakul a következő időszakban. Ez azt jelenti, hogy a következő, nagyjából egy évben inkább a növekedési áldozatok mérséklése jöhet csak szóba, miközben Lengyelországban a belső kereslet továbbra is támaszt nyújthat a növekedéshez (még akkor is, ha ott is elindult a költségvetési kiigazítás), Csehországban és Szlovákiában pedig az alacsony kamatszint eredményez kigazdálkodható finanszírozási lehetőséget, miközben az árfolyamkockázat sem veszélyezteti a belső gazdasági folyamatokat, még Csehországban sem. Mindenesetre ezen a téren a Visegrádi országokhoz közelítő állapot elérésére lenne célszerű törekedni. (Csehország: A1 stabil/ AA- stabil/ A+ pozitív; Magyarország: Ba1 negatív/ BBB negatív/ BBB stabil; Lengyelország: A2 stabil/ A- stabil/ A- stabil; Szlovákia: A1 stabil/ A+ negatív/ A+ stabil – Moody’s, S&P, Fitch)

Novák Tamás