Ha Kína kapcsán külföldi működőtőkéről (foreign direct investment/FDI) hallunk elsőre talán ma is az országba beáramló tőkére asszociálunk, nem véletlenül, hiszen hosszú évek óta Kína a külföldi tőkebefektetések egyik legkedveltebb célországa, évről évre egyre több FDI-t fogad, tavaly például már 117,6 milliárd dollárt, igaz, az utóbbi években a növekedés mértéke lelassult. Kína ugyanakkor az ezredforduló óta egyre jelentősebb szerepet tölt be tőkeexportőrként is, tavaly például a kínai vállalatok már 90,2 milliárd dollárnyi tőkét fektettek be külföldön (outward FDI, OFDI), közel 17%-kal többet mint 2012-ben. Kínai statisztikák szerint ennek az összegnek mintegy 90 százalékát hat iparág vonzotta: a kereskedelmi szolgáltatások, a bányászat, a nagy-és kiskereskedelem, a gyártás, az építőipar és a szállítás. Ami a területi eloszlást illeti, a kínai tőke elsődlegesen Ázsiát célozza, de szorosan követi ezt a régiót Afrika és Latin Amerika is. A fejlett világ országaiban lényegesen kisebb mértékben ugyan, de eddig is jelen voltak a kínai vállalatok, azonban a válságot követően a korábbinál jóval nagyobb mértékű növekedés következett be ezen a téren: a fejlett világnak a tőkeéhsége nőtt meg, Kínának pedig ennek folytán a lehetőségei és a bátorsága is nagyobbak lettek.

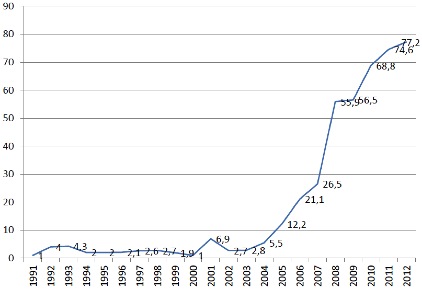

1. ábra - A kínai OFDI alakulása (flow)

USD billion

Forrás: MOFCOM (2011, 2012, 2013), Statistical Bulletin of Chinese Outward Foreign Direct Investment

Bár a fejlett világ a teljes kínai OFDI csekély részét fogadja csupán – az USA és EU ketten együtt a teljes kínai tőkeexport alig 10%-át – az érdeklődés és a kínai tőkébe vetett hit mégis egyre jelentősebb itt is. Igaz ez a közép-kelet-európai (KKE) régió országaira is, amelyek javarészt nyitott gazdaságok, ahol a külföldi működőtőke szerepe sok esetben már a kilencvenes években jelentős szerepre tett szert, s hozzájárult ezen gazdaságok fejlődéséhez, a külföldi befektetések iránti érdeklődés pedig a kétezres években, a régió országainak uniós csatlakozása után is fontos maradt. Ami a KKE-országok Kína iránti érdeklődését illeti, az elmúlt 5-10 évben a legtöbben közülük felismerték a kapcsolatban rejlő lehetőségeket és különböző programokat dolgoztak ki a kínai működőtőke becsalogatására. Magyarország a régióból elsőként tette meg a kapcsolat szorosabbra fűzéséhez szükséges lépéseket, de idővel az olyan, korábban politikai vagy ideológiai okokból távolságot tartó országok, mint Csehország vagy Lengyelország is félretették fenntartásaikat és a kapcsolatépítés mellett döntöttek.

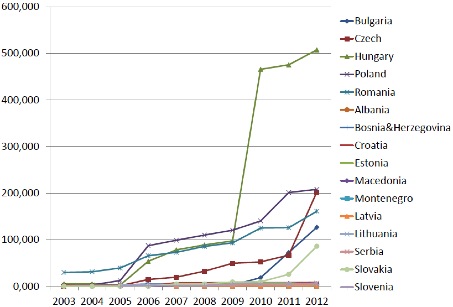

A KKE-régió ugyan továbbra sem képvisel jelentős súlyt a teljes kínai tőkeexportban, de még az Európai Uniót érintőben sem, sőt, az egyes országok teljes működőtőke-állományának sok esetben alig egy százalékát adja csak a kínai tőke, mégis szembetűnő az a jelentős mértékű növekedés, ami az elmúlt időszakban ezt a relációt jellemzi. Ahogy a következő ábrán is látható, sok ország esetében már 2004 után megindult a növekedés, amely azonban az utóbbi években lett csak igazán jelentős.

2. ábra - Kínai OFDI Közép-Kelet-Európában (stock)

USD million

Forrás: CEIC China Premium Database, 2012; MOFCOM 2013

A fenti ábra kínai statisztikai adatok alapján készült, ennek kapcsán meg kell jegyeznünk, hogy ez sok esetben köszönőviszonyban sincs a KKE-országokban nyilvántartott adatokkal, köszönhetően annak, hogy a kínai tőke jellemzően közvetítő országokon és/vagy vállalatokon keresztül érkezik hozzánk. Magyarország esetében például jól látszik a vezető szerep, hiszen már jó ideje ide érkezik a legtöbb kínai FDI a régióban, ugyanakkor az ábrán szereplő alig több mint 500 millió dollár csak töredéke, egészen pontosan egyötöde annak, amit a kínaiak valóban befektettek nálunk (igaz, még ezzel az összeggel is a lista élén állunk). Ennek az eltérésnek a legfőbb oka például a Wanhua-beruházás: a Wanhua több befektetést is eszközölt az elmúlt években, másfél milliárd dollárért teljes irányítást szerzett a kazincbarcikai Borsodchemben és a későbbiekben további fejlesztéseket célzó befektetéseket is eszközölt, mindezt azonban egy hollandiai leányvállalatán keresztül. Hasonló eltérés tapasztalható Lengyelország esetében is, ahol a kínai statisztika 208 millió dollárt jelez, míg a lengyel statisztikák 457 millió dollárnyi kínai befektetésről tudnak. A csehek esetében ez az eltérés fordított: szemben a kínai statisztikában jelzett 202 millió dollárral, a Cseh Nemzeti Bank adatai szerint csupán 76,6 millió dollárnyi kínai OFDI érkezett az országba 2012-ig. (Az utóbbi eltérés okát azonban még a cseh Kína-kutatók sem sejtik.)

A régióban a kínai működőtőke szempontjából (és kínai statisztikák szerint!) a hat legnépszerűbb célország sorrendben Magyarország, Lengyelország, Csehország, Románia, Bulgária és Szlovákia. A kínai vállalatok jellemzően a szekunder (ipar) és tercier szektorokat (szolgáltatások) részesítik előnyben itteni befektetéseik során: eleinte szinte kizárólag összeszerelést hoztak a régió országaiba, de idővel más területeken, többek között a szolgáltatások terén is megvetették a lábukat. A legnépszerűbb iparágak a KKE-országok – elsősorban a fent említett hat ország – esetében a telekommunikáció, elektronika, vegyipar, közlekedés és az energetika. A befektetéseik motivációi között megtalálható a már bejáratott márkák megvásárlása, új technológiák szerzése, vagy épp a piaci rések betöltése. A befektetés típusa szerint a piac megszerzésére irányuló (market-seeking) befektetés a jellemző, és ez alatt nem csupán a KKE-piacok értendők, hanem a teljes uniós piac, valamint részben a FÁK-országok és a Mediterráneum is. Vannak példák továbbá arra is, hogy egy kínai vállalat külföldi partnereinek hatékonyabb kiszolgálása érdekében telepít termelést hozzánk (például egy, az IKEA számára gyertyákat gyártó cég Lengyelországban is létesített egy kisebb gyárat).

Hogy mégis mi diktálja ezt a korábbiakhoz képest jelentős növekedést, minek köszönhető a régió országainak növekvő népszerűsége a kínai vállalatok részéről? A kérdésre nehéz pontos választ találni. A munkaerő költsége régiónkban, és az említett hat országban ugyan alacsonyabb mint az uniós átlag, de a régión belül is akadnak e téren különbségek, melyek azonban már kevésbé befolyásolják a kínai befektetések mennyiségét (Bulgáriában jóval alacsonyabbak a munkaerőköltségek, mint például hazánkban, mégis jóval kevesebb befektetés érkezik hozzájuk, nyilvánvalóan egyéb, makrogazdasági és intézményi tényezők eredményeképp). A népesség számát tekintve Lengyelország és Románia európai mértékkel mérve nagyobb piacnak számít, míg a fennmaradó négy ország inkább közepesnek, vagy kisebbnek, kínai szempontból azonban egyik sem jelentős. A vizsgált hat ország jövedelmi viszonyai is igen vegyesek, az egy főre jutó GDP csak Csehország esetében képvisel jelentősebb súlyt.

Kutatásaink összességében azt mutatják, hogy nem emelhető ki egyetlen olyan mutató vagy intézkedés sem, mely e folyamat mögött áll, inkább makrogazdasági és intézményi tényezők összessége az, amely a kínai vállalatokat közép-kelet-európai befektetésekre ösztönzi: a munkaerő költsége és minősége éppúgy számít, mint a piacszerzés, uniós tagságunk, a külföldi (esetleg kifejezetten a kínai) befektetők számára kínált befektetési kedvezmények, vagy a még privatizálandó vállalatok száma, stb. Összességében tehát kijelenthető, hogy a kínai vállalatok a kínai globális terjeszkedés részeként jelennek meg, fektetnek be nálunk is, azaz nincs olyan történelmi, geopolitikai, gazdasági, politikai, vagy egyéb tényező, mely „különlegessé” tenne minket, közép-kelet-európai országokat az uniós szomszédjainkhoz képest. Ugyanakkor ezen tényezők – gazdasági és földrajzi helyzetünk, történelmi és politikai múltunk, gyökereink,… – sem elhanyagolhatók Kína szempontjából. Ezek hatékony „felhasználása”, adott esetben egy régiós összefogás keretében történő hangsúlyozása, a megfelelő, Kínára, a kínai vállalatokra szabott befektetői kedvezményekkel történő összehangolása alkalmassá tehet minket arra, hogy a kínai működőtőkének az eddiginél vonzóbb célpontjai lehessünk.

Szunomár Ágnes

A poszt a Nemzetközi Visegrádi Alap által támogatott "Chinese financial assistance in Visegrad countries: myth or reality?" című 21320107-es számú kutatási projekt keretében készült.